Update2026.06.01 월

[버핏연구소=이승윤 기자] 흥국증권이 25일 LG유플러스(032640)에 대해 중장기 ROE 8~10%와 주주환원율 40~60%, 부채비율 100% 수준 유지 등 밸류업 프로그램이 진행되고 있고 현재 밸류에이션이 역대 최저 수준이라며, 투자의견 ‘매수’와 목표주가 1만4000원을 유지했다. LG유플러스의 전일 종가는 1만1090원이다.

흥국증권의 황성진 애널리스트는 “LG유플러스는 저평가 국면 극복을 위해 기업가치 제고계획을 발표했다”며 “구체적으로는 중장기 ROE 목표 8~10%(지난해 7.5%), 배당과 자사주 매입을 포함한 총 주주환원율을 40~60%로 가져가는 것”이라고 설명했다.

LG유플러스 매출액 비중. [자료=버핏연구소]

LG유플러스 매출액 비중. [자료=버핏연구소]

또 “ROE 개선은 기존 레거시 사업의 안정적 성장, AIDC를 통한 새로운 상장동력 강화, 디지털 기반 유통구조 전환, AI 기반 업무 자동화 등으로 생산성과 비용 효율성 제고를 추진해 이룰 것”이라며 “부채비율 100% 수준(지난해 130%)의 적정 자본구조를 가져갈 계획인데 6G 투자를 위한 재원확보를 목적으로 한다”고 밝혔다.

특히 “기존 배당성향 40% 이상 수준의 배당금을 유지하는 가운데 매년 FCF 수준을 감안해 탄력적으로 0~20% 수준의 자사주 매입을 단행할 것”이라며 “영업활동 현금흐름 3조원을 CAPEX 투자와 부채상환 및 주주환원에 적절하게 배분하고 2021년 매입한 자사주 1000억원(1.55%) 소각도 검토할 것”이라고 전했다.

한편 “밸류업 프로그램은 수익성 개선과 자본 효율성 제고 및 총주 주환원 확대를 통해 만년 저평가 국면인 상황을 벗어나겠다는 의지”라며 “꾸준한 이익 성장과 배당 확대에도 미래 수익성 개선폭에 대한 우려와 경쟁사 대비 다소 낮은 배당성향으로 주가가 역사적 저평가 상태에 있었으나 ROE 개선과 주주환원 확대를 통해 시장에서 평가하는 밸류에이션 지표도 높아질 것”으로 전망했다.

끝으로 “통신과 플랫폼의 균형 있는 성장과 AI 중심의 디지털 트랜스포메이션을 통해 AX 컴퍼니로 변신하기 위한 노력도 기울이고 있다”며 “밸류업 프로그램을 통한 목표달성이 순조롭게 이뤄진다면 기업가치 역시 한단계 레벨업될 것이고 현재 밸류에이션은 역대 최저 수준으로 저가 매력도 충분히 존재한다”고 판단했다.

LG유플러스는 모바일과 스마트홈 서비스를 제공하는 컨슈머 사업과 기업인프라 사업을 영위한다.

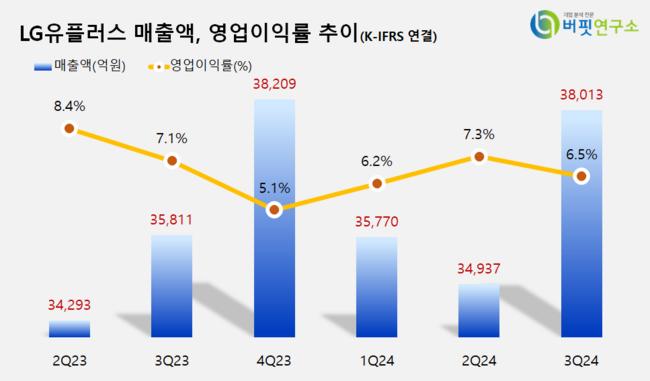

LG유플러스. 매출액 및 영업이익률. [자료=버핏연구소]

LG유플러스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>