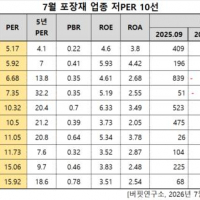

Update2026.08.03 월

[버핏연구소=김호겸 기자] 하나증권이 5일 신세계푸드(031440)에 대해 '재무 전문가'인 강승협 대표이사가 새로운 수장으로 발탁됨에 따라 수익성 강화를 위한 경영효율화 작업이 본격화될 것으로 판단된다며 투자의견은 매수, 목표주가는 6만원을 유지했다. 신세계푸드의 전일 종가는 3만700원이다.

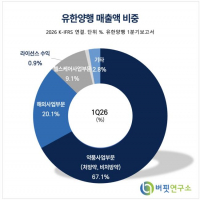

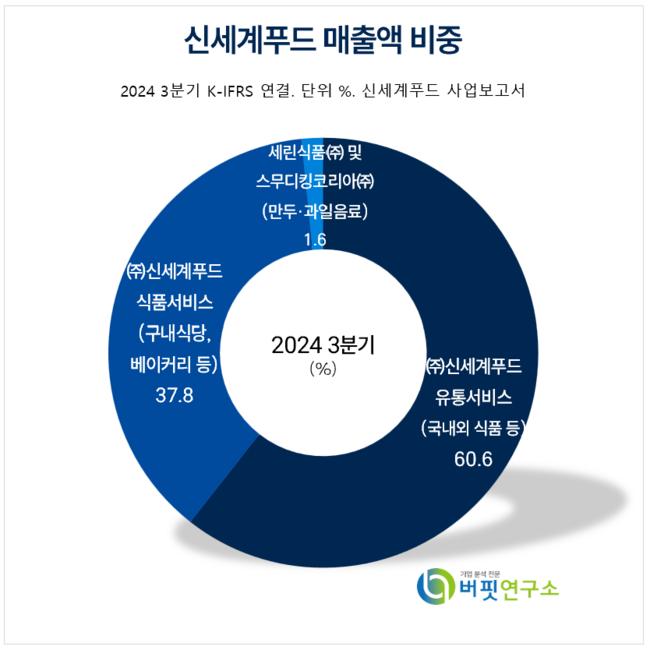

신세계푸드 주요품목 매출 비중. [자료= 신세계푸드 사업보고서]

신세계푸드 주요품목 매출 비중. [자료= 신세계푸드 사업보고서]

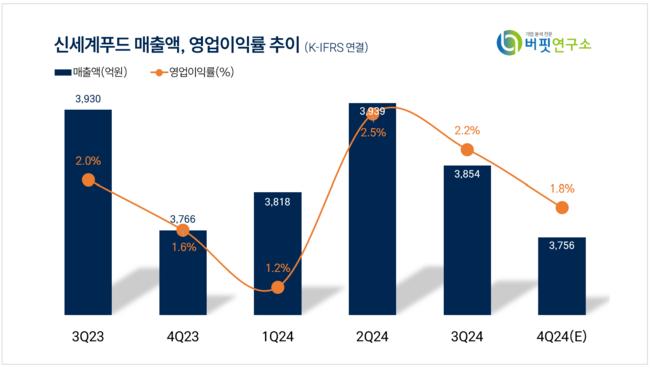

신세계푸드는 3분기 연결 실적으로 매출액 3854억원(YoY -1.9%), 영업이익 85억원(YoY +8.8%)을 기록했다. 손익은 시장 기대치에 부합하는 수치다.

각 사업 부문별로 살펴보면 급식 부문 매출은 YoY -5.1% 감소했다. 이는 대형 사업사 고객 종료에 따른 기고 효과에 기인한다. 저수익 거래처 구조조정으로 YoY 수익성 회복 기조는 지속됐다. 외식 부문 매출도 YoY -5.0% 감소했다. 외식은 NBB(노브랜드버거)를 중심으로 탑라인 성장을 모색 중이다. 수도권 이외 지역에서의 가맹점을 확대 중인 것으로 파악된다. 현재 가맹 수는 약 210개다.

제조 및 식자재 부문 매출은 YoY -1.9% 감소했다. 상반기 YoY 10% 내외 탑라인 성장 대비 둔화됐다. 정부의 물가 안정을 위한 수입 과일 도입 영향 해소 및 ‘스타벅스’ 향 매출 감소에 기인했다. 베이커리 부문 매출은 전년수준을 기록했다. 올리브유, 코코아 등 일부 원재료 가격 상승 기인해 손익 개선은 제한적이었다.

심은주 하나증권 연구원은 4분기 연결 실적으로 매출액 3756억원(YoY -0.3%), 영업이익 67억원(YoY +10.3%), 3분기와 유사한 흐름을 전망했다. 각 사업 부문별로 급식 부문 매출은 YoY 감소세가 불가피할 것으로 내다봤고, 저수익 거래처 구조조정을 기인해 수익성 회복 기조가 이어질 것으로 판단했다. 외식 부문 매출은 4분기 NBB 가맹점 수가 소폭 확대될 것으로 판단해 YoY 소폭 증가할 것으로 예상했다. 제조 및 식자재 부문과 베이커리 부문은 전년수준을 예상했다. '스타벅스' 향 매출 회복과 연내 베이커리 원가 부담 기조는 이어질 것으로 전망했다.

신세계푸드는 식품 제조, 식자재 유통, 급식서비스, 베이커리, 외식사업을 펼치는 신세계그룹의 종합식품기업으로 HMR 브랜드 '올반'의 제품을 직접 개발하며 생산하고 있으며, '노브랜드 버거'로 대표되는 외식 가맹사업을 통해 국내 프랜차이즈 시장의 새로운 트랜드를 제공하고 있다.

신세계푸드 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

신세계푸드 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>