Update2026.08.03 월

[버핏연구소=이승윤 기자] 삼성증권은 20일 LG에너지솔루션(373220)에 대해 내년 지배 순이익은 시장 컨센서스를 92% 하회할 전망, 내년 상반기까지 실적 기대치 하향과 미국 정책 불확실성을 확인해야 한다며 투자의견 ‘보유’와 목표주가 43만원을 유지했다. LG에너지솔루션의 전일 종가는 37만2000원이다.

조현렬 삼성증권 애널리스트는 “4분기 영업이익은 -1896억원(QoQ 적자 전환)으로 컨센서스(- 1130억원)를 하회했다”며 “수익성이 가장 좋은 합작법인의 판매량 감소 영향과 유럽 고객사의 예상보다 부진한 수요 영향으로 시장 기대치를 하회할 것”으로 전망했다.

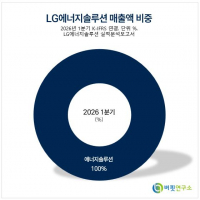

LG에너지솔루션 매출액 비중. [자료=버핏연구소]

LG에너지솔루션 매출액 비중. [자료=버핏연구소]

그는 “소형 전지는 매출액 1조7500억원(QoQ +2%), 영업이익 -266억원(QoQ 적자 전환), 영업이익률 -1.5%로 추정한다”며 ”ASP는 보합세가 나타나겠지만(QoQ Flat) 고객사의 저가 트림 선호 현상에 따른 판매량 회복 지연(QoQ Flat)과 IT제품 성수기 종료로 인해 수익성이 둔화될 것”으로 예상했다.

또 “자동차 전지는 매출액 4조3800억원(QoQ -2%), 영업이익 -5207억원(QoQ 적자 지속), 영업이익률 -11.9%가 예상된다”며 “ASP 추가 감소가 예상되는 가운데(QoQ -12%) 판매량 회복은 기존보다(QoQ +12%) 더디고(QoQ +9%) 수익성이 가장 좋은 북미 고객사의 재고 조정에 따른 수익성 감소가 크며 유럽 고객사 판매는 기존 예상보다 부진할 것”으로 추정했다.

이어 “ESS 전지는 매출액 7100억원(QoQ +4%), 영업이익 72억원(QoQ +10372%), 영업이익률 +1.0%로 전분기 판매 확대 이후 판매 성장세가 지속되며 흑자가 지속될 것”이라며 “IRA AMPC는 영업이익 3505억원(QoQ -25%; 추정 판매량 7.2GWh)으로 고객사 재고조정 영향으로 전분기(추정 판매량 9.8GWh) 대비 판매량 급감할 수 있다”고 전했다.

한편 “내년 실적은 Stellantis, Honda, 현대차그룹 미국 JV 가동으로 확대될 것”이라며 “합작 법인 실적이 매출액, 영업이익, 순이익에 반영되나 순수한 펀더멘털은 지배주주 순이익을 통해 파악 가능하다”고 설명했다.

끝으로 “내년 지배주주 순이익은 980억원(지배주주 순이익률 +0.3%)”이라며 “내년 지배주주 순이익은 980억원(지배주주 순이익률 +0.3%)”이라고 밝혔다.

LG에너지솔루션은 EV, ESS, IT기기, 전동공구, LEV에 적용되는 전지 관련 제품을 연구, 개발, 제조, 판매한다.

LG에너지솔루션. 매출액 및 영업이익률. [자료=버핏연구소]

LG에너지솔루션. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>