Update2026.05.21 목

[버핏연구소=김장준 기자] 대신증권이 28일 삼성화재(000810)에 대해 내년 무/저해지 보험료 인상이 불가피한 가운데 시장지배력 확대가 기대된다며 투자의견 '매수', 목표주가 42만원을 유지했다. 삼성화재의 전일 종가는 38만7500원이다.

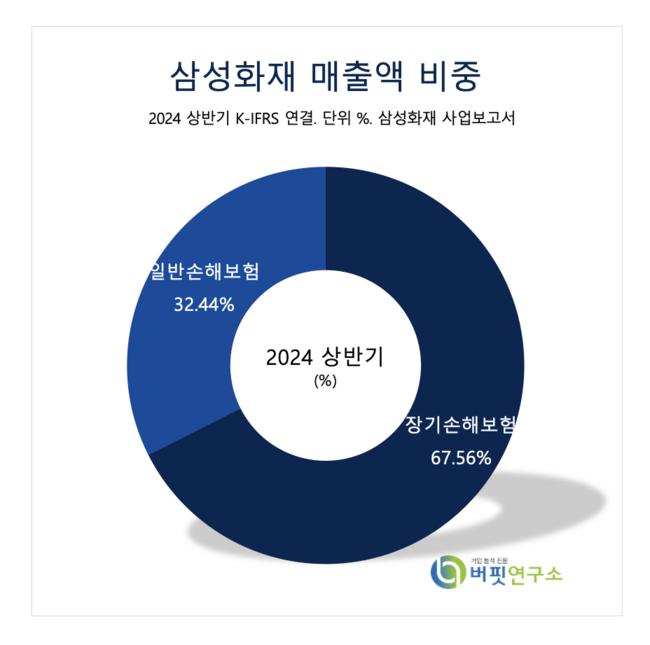

삼성화재 매출액 비중. [자료=삼성화재 사업보고서]

삼성화재 매출액 비중. [자료=삼성화재 사업보고서]

박혜진 대신증권 연구원은 "내년 보험업계는 관전 포인트가 산재해 있다"며, "지금까지는 계약서비스마진(CSM) 축적을 위해 모든 회사가 신계약 경쟁에 뛰어들었으나 내년에는 양상이 달라질 것이다”고 밝혔다.

박혜진 연구원은 "무·저해지 보험 해지율 가정 변경으로 마진이 하락해 보험료 인상이 불가피하고, 사업비 수지차 공개와 독립법인대리점(GA)차익 거래 금지 등으로 시책비용을 지금처럼 남발할 수 없기 때문이다”고 설명했다.

박 연구원은 자본이 많은 회사가 유리할 수밖에 없는 상황에서 삼성화재는 내년 파격적 행보를 보여줄 것으로 예상했다.

그는 "최근 기업설명회(NDR)에서 몇 가지 확인한 점은 사측이 내년 무·저해지 상품 보험료를 인상하지 않음으로써 시장지배력을 더욱 확대하려는 것"이라며 "높은 지급여력비율(K-ICS)비율로 해약환급금준비금 증가에 대한 부담도 없고 건강보험을 비교적 최근에 판매했기 때문에 연말 계약서비스마진(CSM) 감소액도 1000억원 남짓에 불과하다"고 덧붙였다.

그는 "기업가치 제고(밸류업) 공시는 내년 상반기 중으로 예정되어 있고, 자사주 활용을 위해 자본시장법 개정안 시행 시기가 관건인데 이것만 확정되면 기업가치 제고(밸류업) 공시를 빨리 발표할 것”이라고 내다봤다.

삼성화재는 삼성계열의 손해보험사로, 손해보험업과 제3 보험업을 핵심사업으로 두고 있다.

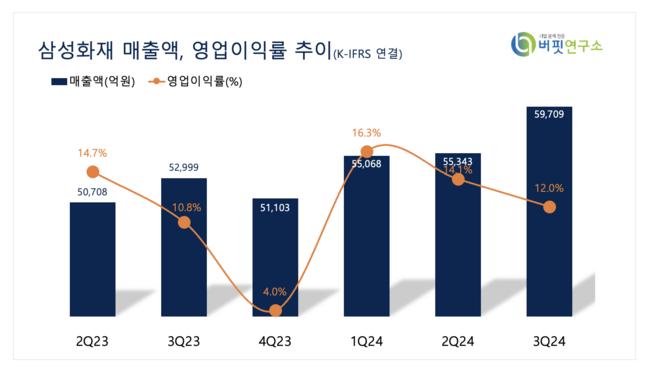

삼성화재 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

삼성화재 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>