Update2024.12.28 토

대신증권은 27일 LG전자(066570)에 대해 지난 4분기 영업 이익은 부진했지만, 내년 1분기 이익모멘텀 예정이며 현 밸류에이션이 저평가돼 있다며 투자의견은 매수, 목표주가는 12만5000원으로 하향 조정했다. LG전자의 전일종가는 8만 7500원이다.

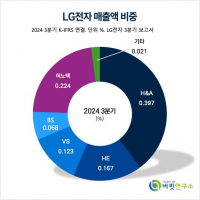

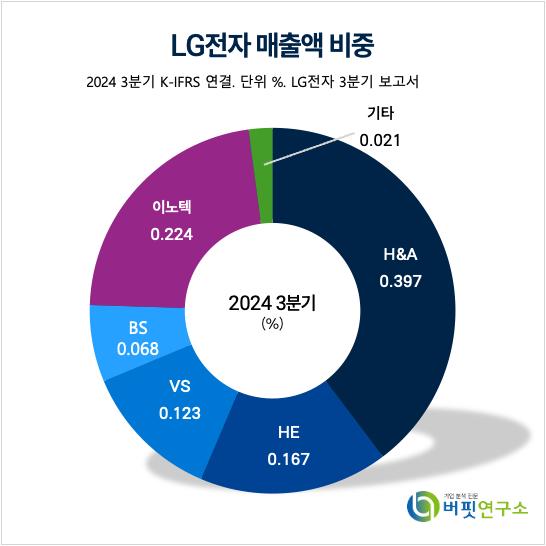

LG전자 매출액 비중. [자료=버핏연구소]

LG전자 매출액 비중. [자료=버핏연구소]

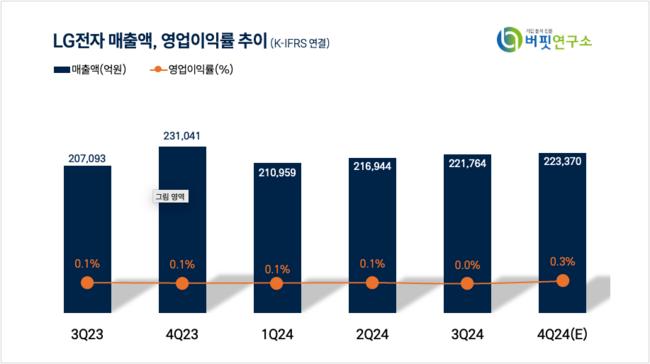

박강호 대신증권 연구원은 LG전자의 4분기 매출과 영입이익을 각각 22조3000억원(0.7% QOQ/-1.7% YOY), 2607억원 (-65.3% QOQ/-16.6% YOY)으로 추정했다. 가전(H&A) 매출은 볼륨존 공략과 구독 가전, 프리미엄 확대로 6 조9600억원으로 4.1%(YOY) 매출 할 것으로 분석했다. 올해 매출(H&A)은 32조7000억원으로 8.5%(YOY) 증가해 최고 실적을 달성할 것으로 예측했다. HE 매출(4Q24)은 4조5000억원으로 9.5%(YOY) 증가 추정했다. 다만 VS, BS는 경기 회복 지연, 전기자동차 수요 약화로 부전한 실적을 기록할 것으로 평가했다.

박강호 연구원은 LG전자의 매출대비 수익성 부진의 원인을 △HE(TV)의 성수기 경쟁 심화 △마케팅 비용 증가 △전기자동차 수요 약화로 VS(전장) 전기차 부품 중심 매출 둔화와 수익성 하락으로 분석했다.

그는 동시에 “내년 1분기 이익모멘텀 확대, 차세대 성장인 구독가전, B2B 등 포트폴리오 변화에 초점을 맞춘 전략이 필요”하다며 “영업이익 규모가 큰 1분기에 주가 상승을 기대하며 최근 주주가치 제고, 인도법인의 IPO 상장 추진도 주가의 상승에 기여할 것”이라고 덧붙였다.

LG전자는 가전 제품과 영상 및 관련 기기들을 생산, 판매하고 있다.

LG전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>