Update2026.05.22 금

[버핏연구소=김호겸 기자] KB증권이 6일 삼성SDI(006400)에 대해 미국과 유럽의 정치적 변수로 인한 전방 고객 수요 둔화를 가정해 2025년의 예상 영업이익 추정치를 -48% 하향 조정했다. 다만 기술력을 바탕으로 중장기적 시장의 승자가 될 것으로 판단해 투자의견은 매수를 유지하고, 목표주가는 32만원으로 하향했다. 삼성SDI의 전일 종가는 24만7000원이다.

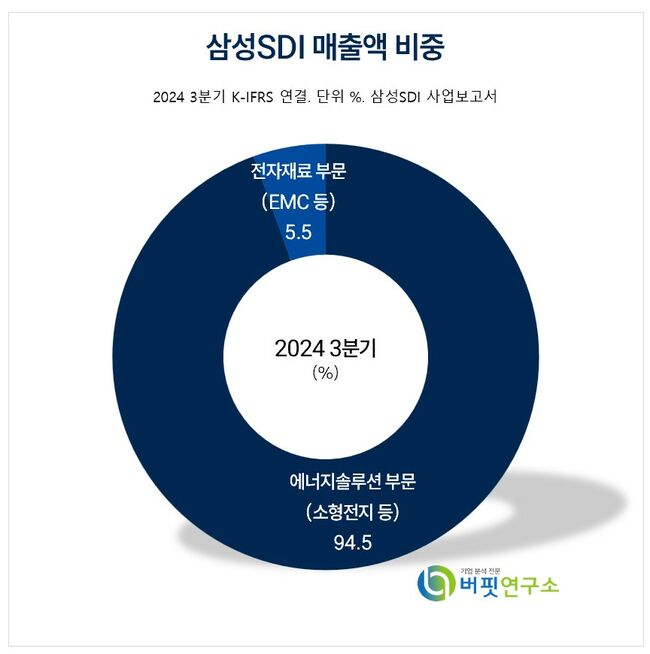

삼성SDI 주요품목 매출 비중. [자료= 삼성SDI 사업보고서]

삼성SDI 주요품목 매출 비중. [자료= 삼성SDI 사업보고서]

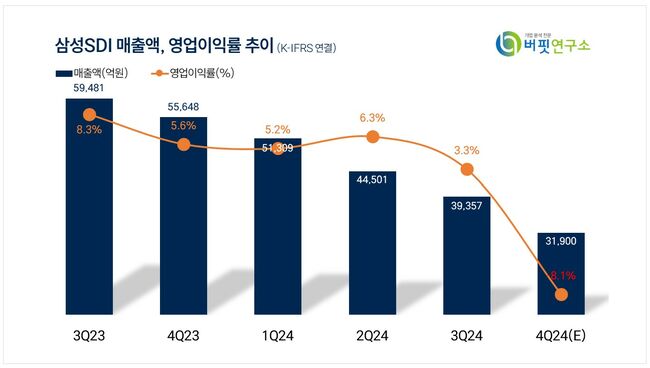

이창민 KB증권 연구원은 삼성SDI의 2024년 4분기 실적으로 매출액 3조1900억원(YoY -43%), 영업적자 2590억원(적자전환)으로 추정돼 컨센서스 영업이익 1279억원을 크게 하회할 것으로 예상했다. ESS 배터리 업황은 양호할 것으로 기대했다. 전동공구향과 EV향 수요가 모두 약세를 보이고 있는 소형전지 실적 부진이 지속되는 상황에서 유럽 EV 배터리 주요 고객의 강도 높은 재고조정으로 인한 고정비 부담이 확대되고 있고, EV 배터리 리콜 관련 비용과 불용재고 상각 등 일회성 비용이 1000억원 이상 발생할 것으로 추정했다.

이 연구원은 삼성SDI의 향후 전망으로 가시밭길을 예상했다. 실적 부진은 4분기로 끝나지 않고, 2025년 1분기까지 지속될 것으로 전망했다. 기존에 우려가 많았던 미국 시장 외 유럽향 수요 가시성마저 낮아진 점을 아쉬워하며, 2025년 시행 예고됐던 탄소 배출 규제가 완화돼 유럽 완성차 업체들이 전기차 생산을 서둘러야 할 필요성이 약화될 것으로 전망되는 이유에서다. 노스볼트 등 경쟁 업체들의 파산이 경쟁 강도 완화로 이어지고 있어 기술력이 뒷받침되는 삼성SDI가 중장기적 관점에서 시장의 승자가 될 수 있을 것으로 판단했다.

삼성SDI는 중·대형전지, 소형전지 등의 리튬이온 2차 전지를 생산·판매하는 에너지솔루션 사업부문과 반도체 및 디스플레이 소재 등을 생산·판매하는 전자재료 사업부문을 운영하고 있다. 자동차용 중형전지는 고효율, 고용량 리튬이온 2차전지를 개발하고 이를 자동차 완성업체에 공급된다. 소형전지는 원형, 파우치 등의 제품을 개발 및 판매하고 있으며, 이는 스마트폰, Note PC, 전동공구 등의 휴대 제품 뿐만 아니라 자동차용 전지에도 사용되고 있다.

삼성SDI 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼성SDI 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>