Update2026.05.21 목

[버핏연구소=채종일 기자] 삼성증권은 14일 에스엠(041510)에 대해 지난해 음반 판매량 감소와 체제 재정비, 자회사 부진 등 비용 부담으로 연간 실적 감소가 예상되나 올해 신인 그룹 데뷔 러쉬로 반등이 예상된다며 투자의견 매수, 목표주가 9만6000원을 유지했다. 에스엠의 전일종가는 7만2000원이다.

최민하 삼성증권 연구원은 기업은행의 4분기 매출액은 2560억원(+2.0% YOY), 영업이익은 219억원(+142.1% YOY)으로 시장 눈높이에 부합할 것이라 전망했다. 소속 아티스트 음반 판매량은 410만 장 내외로 전년동기대비 감소했지만 전분기대비 증가한 것으로 추정되고 음원 매출도 우상향 추세를 이어갈 것으로 판단된다.

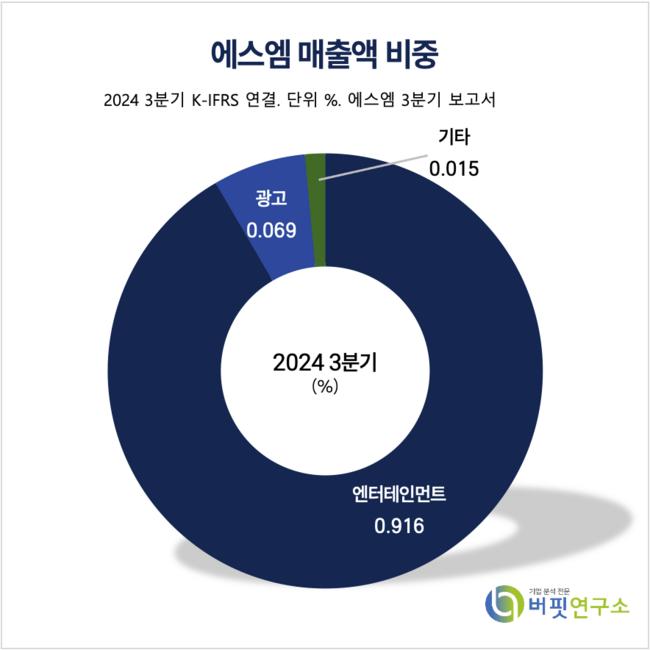

에스엠 매출액 비중. [자료=더밸류뉴스]

에스엠 매출액 비중. [자료=더밸류뉴스]

최민하 연구원은 “올해 1분기 8인조 신인 걸그룹 하츠투하츠가 데뷔를 확정지었다”며 “전분기에는 영국 5인조 보이그룹 ‘디어앨리스’의 TV 리얼리티쇼 제작비가 반영되면서 기타 자회사 실적이 크게 부진했는데, 2월 정식 데뷔하면 수익성이 개선될 것”이라고 전했다.

또 “에스파, RIIZE, NCT WISH 등 저연차 아티스트가 성장 보폭을 넓히고 NCT127, NCT드림 등이 실적을 뒷받침할 예정이다"라며 "IP 확장으로 모멘텀 회복이 예상되고 재정비를 마친 KMR, 드림메이커 등 기타 자회사들이 올해는 수익성 회복이 기대돼 이익 개선이 본격화될 것”이라 덧붙였다.

에스엠은 글로벌 엔터테인먼트 기업으로, 음반을 기획해서 제작하고 유통하는 음악 콘텐츠 사업과 매니지먼트 사업 등을 영위하고 있다.

에스엠 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

에스엠 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>