Update2026.02.09 월

메리츠증권이 17일 CJ ENM(035760)에 대해 매출액이 시장 컨센서스에 부합할 전망이지만 실적 추정치 변경을 반영해 투자의견은 매수로 유지하고 목표주가는 9만원으로 종전보다 14.3% 하향했다. CJ ENM의 전일종가는 5만4200원이다.

정지수 메리츠증권 연구원은 CJ ENM의 4분기 매출액을 1조3916억원(+10.5% YOY), 영업이익은 750억원(+27.7 YOY)으로 추정했다.

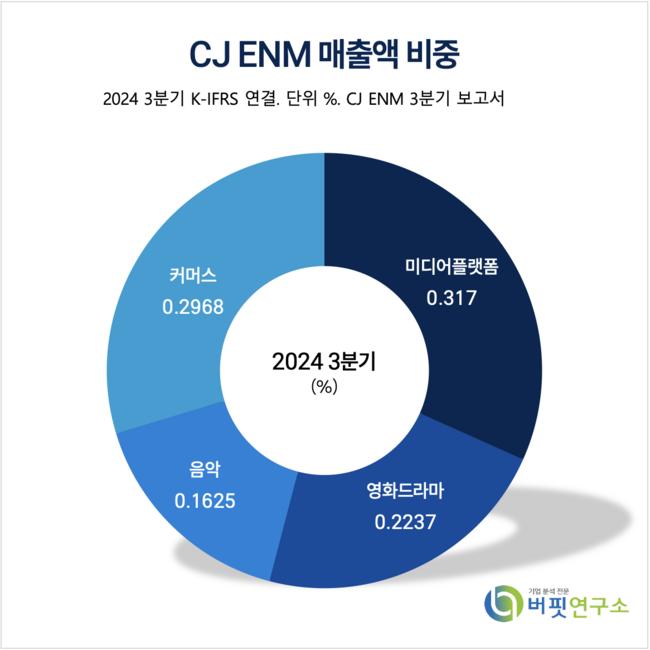

CJ ENM 매출액 비중. [자료=버핏연구소]

CJ ENM 매출액 비중. [자료=버핏연구소]

정지수 연구원은 미디어플랫폼 부문에서 “프로야구 시즌 종료로 Tving 가입자는 전 분기 대비 65만명 순감한 것으로 추정되나, TV와 디지털 광고 매출 선전”이라고 분석하고 영화드라마 부문에서는 “피프스시즌이 8회, 6회 등 TV 작품 외에도 영화 6편을 공급”해 흑전을 기록할 것이라 전망했다.

또 음악 부문에서는 “과 싱글 발매, 데뷔 앨범 발매 등 서브레이블 성과에 MAMA 미국/일본 공연, 임영웅/NCT Dream 콘서트 대행으로 매출액 2207억원(-14.0% YOY), 영업이익 195억원(-44.9% YOY)”이라 덧붙였다.

CJ ENM은 tvN, Mnet, OCN 등의 채널을 운영하고 있으며 주요 종속회사로 스튜디오드래곤이 드라마 콘텐츠 제작 등을 영위하고 있다.

CJ ENM 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ ENM 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>