Update2026.05.23 토

[버핏연구소=이승윤 기자] 신한투자증권이 20일 비에이치아이(083650)에 대해 연초부터 시작된 수주 소식으로 펀더멘털이 단단해졌다며, 투자의견 ‘매수’를 유지하고 목표주가를 2만7000원으로 상향했다. 비에이치아이의 전일 종가는 1만9440원이다.

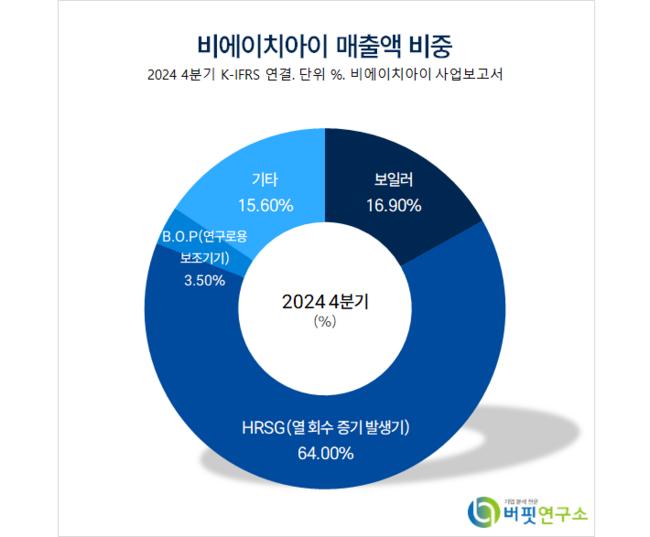

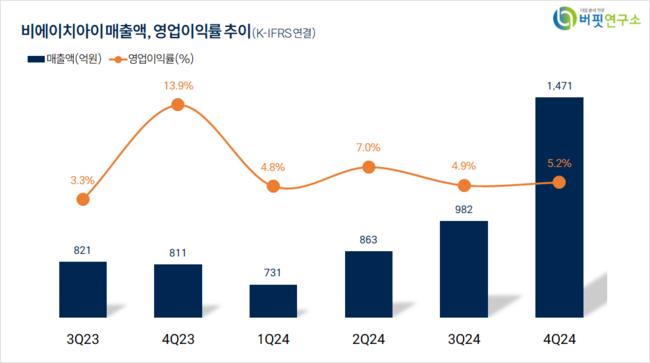

신한투자증권의 최규헌 애널리스트는 “지난해 4분기 전사 매출액과 영업이익은 각각 1471억원(전년동기 +81.5%), 77억원(전년동기 -31.9%, OPM +5.2%)”이라며 “전사 외형 성장은 지난해 3분기부터 시작된 HRSG 외형 성장(1091억원, 전년동기 +377.3%)이 이끌었다”고 전했다.

비에이치아이 매출액 비중. [자료=버핏연구소]

비에이치아이 매출액 비중. [자료=버핏연구소]

그는 “지난해 상반기에 수주했던 다수 HRSG 프로젝트들의 매출 인식이 본격화된 것에 기인한다”며 “지난해 4분기 중 급격한 환율 상승으로 연간 파생 상품 평가 손실(약 200억원)이 발생하며 연간 세전이익이 적자전환했고 법인세 비용 환급으로 연간 순이익은 흑자가 지속됐다”고 밝혔다.

한편 “올해는 전사 매출액과 영업이익이 각각 6230억원(전년동기 +53.9%), 344억원(전년동기 +56.8%)”이라며 “신규 수주 1조원(HRSG 7000억~1조원+원전 BOP 등 포함) 이상일 것”으로 기대했다.

이어 “연초부터 HRSG 약 3000억원과 신한울 3·4호기 BOP 약 1000억원을 수주했다”며 “곧 계약이 예상되는 HSRG 제한 작업 착수 지시서 수령(약 1500억원)과 신한울 3·4호기 BOP 낙찰(약 500억원)을 반영해 직전 추정치 대비 외형과 이익을 상향 조정한다”고 전했다.

끝으로 “HRSG 및 BOP 외형이 각각 4676억원(전년동기 +80.5%), 436억원(전년동기 +204.9%)을 기록하며 전사 외형 성장을 이끌 것”이라며 “체코 원전 BOP 및 해외 SMR 업체의 BOP 수주 가능성이 많고 미국 법인을 통해 미국 내 복합 화력 발전 플랜트 시장을 본격적으로 공략하고 있다”고 설명했다.

비에이치아이는 보일러, 배열회수보일러, 복수기, 열교환기, 탈기기를 제조한다.

비에이치아이. 매출액 및 영업이익률. [자료=버핏연구소]

비에이치아이. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>