Update2026.02.09 월

LS증권이 21일 에이직랜드(445090)에 대해 외형이 확대됐으나 리레이팅을 위해 신규 핵심 레퍼런스가 필요하다며, 투자의견 ‘매수’와 목표주가 4만4000원을 유지했다. 에이직랜드의 전일 종가는 3만2850원이다.

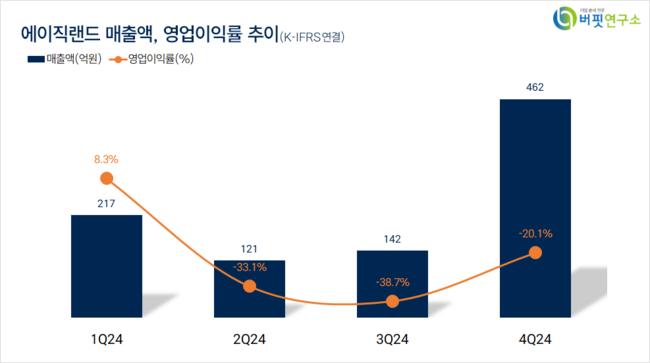

LS증권의 정우성 애널리스트는 “지난해 4분기 실적은 매출액 462억원(전년동기 +93.8%), 영업이익 -93억원(적자전환)”이라며 “수주 잔고는 지난해 3분기 1332억원에서 지난해 4분기 1417억원으로 분기 최대 매출액에도 신규 수주(CXL(컴퓨트 익스프레스 링크)+기타 부문 150억원)를 통한 상승 흐름을 보였다”고 전했다.

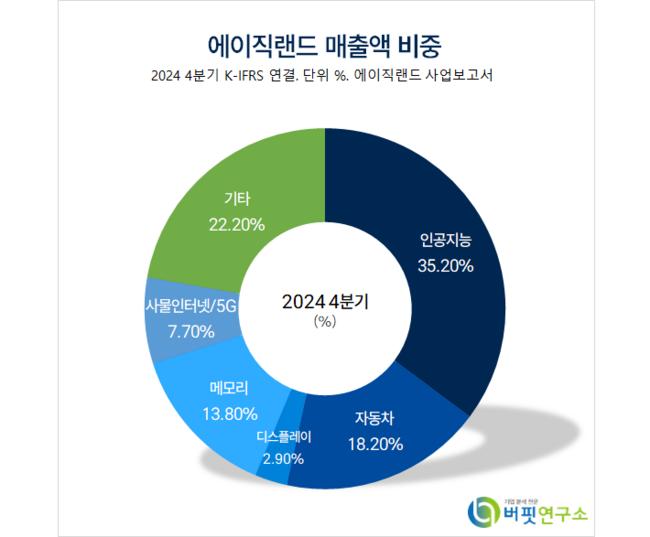

에이직랜드 매출액 비중. [자료=버핏연구소]

에이직랜드 매출액 비중. [자료=버핏연구소]

그는 “추정치 대비 매출액 상회는 미공개 계약 상세에 따라 대규모의 중도금이 매출액으로 인식된 것”이라며 “반면 영업이익은 엣지 AI 부문 주요 고객사에 Level 0 서비스를 공급하며 발생한 투자 성격의 지급 수수료(2023년 80억원→지난해 406억원)가 지난해 4분기에 305억원 발생하며 하회했다”고 밝혔다.

또 “종합적으로 설계 프로젝트가 특정 마일스톤(중도금 지급)을 경과하며 일회성 IP 라이선스 수수료 등이 반영된 매출과 비용이 대규모로 인식됐다”고 파악했다.

한편 “향후 3개년 매출액은 반도체 디자인 서비스 수요 확대 및 양산 시기가 도래하는 턴키 계약 수 증가 흐름(지난해 5개→올해 11개→내년 18개)에 따라 상승할 것”이나 “설계 분야, 서비스 영역 변화, 개발 지연에 따른 비용 구조의 변화에 따라 이익 추정의 불확실성은 높다”고 설명했다.

이어 “에이직랜드의 펀더멘탈은 점진적으로 개선되고 있다”며 “지난해 8월 대만 R&D 센터 설립, 외부 인사 영입을 통한 대만 영업력, CoWoS 부문 연구개발 역량 확대, 엣지 AI 부문 RTL 코딩 단계 서비스 경험으로 향후 비용 절감, 지난해 대규모로 채용된 신입 직원의 업무 숙련도 향상은 향후 실적 흐름에 긍정적”이라고 판단했다.

끝으로 “에이직랜드가 AI 분야의 핵심 기술인 2.5D 패키징 관련 신규 레퍼런스를 확보하면 적용 밸류에이션 상향도 가능할 것”으로 기대했다.

에이직랜드는 타 기업에게 설계도를 받아 시스템 반도체를 위탁 생산하는 TSMC 기업이다.

에이직랜드. 매출액 및 영업이익률. [자료=버핏연구소]

에이직랜드. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>