Update2026.08.07 금

[버핏연구소=김호겸 기자] IBK투자증권이 26일 KH바텍(060720)에 대해 Hinge, IDC, 전장 부품 매출 증가로 안정적인 성장 궤도 초입에 진입할 것으로 기대해 새로운 성장 동력으로 충분한 가치가 있다고 판단한다며 투자의견은 매수, 목표주가는 2만원을 유지했다. KH바텍의 전일 종가는 9000원이다.

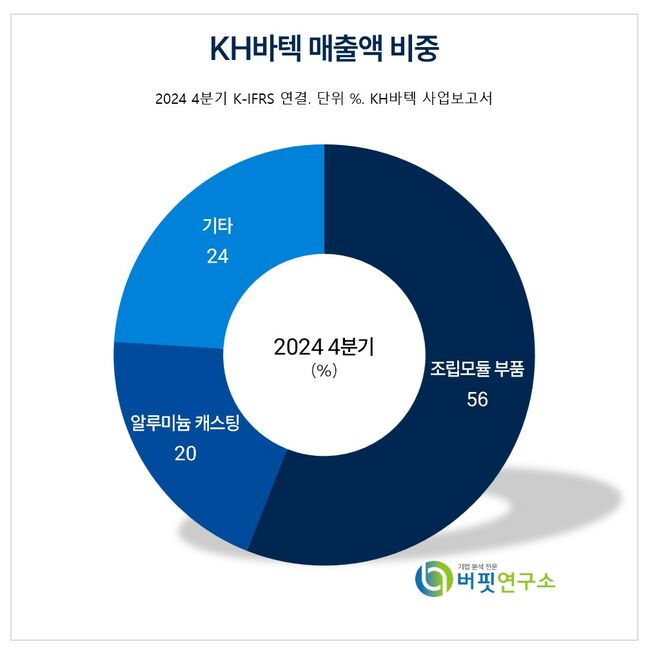

KH바텍 주요품목 매출 비중. [자료= KH바텍 사업보고서]

KH바텍 주요품목 매출 비중. [자료= KH바텍 사업보고서]

김운호 IBK투자증권 연구원은 KH바텍의 올해 실적으로 매출액 3916억원(YoY +25.9%), 영업이익 325억원(YoY +58.4%)으로 예상했다. 특히 힌지 매출액이 18.7%, IDC 매출액이 35.5% 증가, 전장 매출액이 전년 대비 4배 증가한 250억원 수준으로 전망했다. 원/달러 환율 상황도 우호적인 것으로 판단했다.

김 연구원은 KH바텍의 최근 몇 년 간 Hinge 계절성과 성장성 대비 현재 주가가 크게 부진한 상황이라고 분석했다. 이에 올해에는 Hinge보다는 IDC, 전장 부품의 성장이 실적 개선을 주도할 것으로 기대했다. 특히 1분기 말 기준 확보한 전장 부품 수주 금액은 1조4000억원 규모이고, 연간 1000억원 수준의 매출 발생을 기대해 수주 및 연간 매출 규모는 안정적으로 성장할 것으로 전망했다.

KH바텍은 이동통신산업이 주요 영업부문이며, 주력사업인 정밀기구 사업 외에 FPCB 관련 사업을 함께 운영하고 있다. 이동통신산업은 크게 이동통신 서비스산업과 장비 및 제품 제조산업으로 구분되며 장비 및 제품 제조산업 중 이동통신 단말기 부품 및 조립모듈 제조산업에 해당된다.

KH바텍 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

KH바텍 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>