Update2026.05.23 토

[버핏연구소=이승윤 기자] NH투자증권이 1일 SK하이닉스(000660)에 대해 AI의 핵심인 eSSD와 HBM3E 비중 상승으로 견조한 실적을 유지할 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 29만원으로 상향했다. SK하이닉스의 전일 종가는 19만700원이다.

NH투자증권의 류영호 애널리스트는 “메모리 업체 대부분이 NAND에 대해 보수적인 관점을 가지고 있어 감산 효과는 예상보다 빠를 것”이라며 “실제 NAND 가격은 2분기부터 안정화될 것이고 DRAM도 재고조정 및 공급 축소로 가격 반등 기대감이 높아지고 있다”고 전했다.

SK하이닉스 매출액 비중. [자료=버핏연구소]

SK하이닉스 매출액 비중. [자료=버핏연구소]

그는 “SK하이닉스는 이번 짧은 하락 사이클을 통해 고부가가치 제품을 통해 경쟁사 대비 높은 수익성 유지가 가능하다는 것을 입증했다”며 “하반기에는 HBM3E 12단 출하 확대까지 더해지며 견조한 수익성을 유지할 것”으로 판단했다.

이어 “실수요와 선제적 재고 확보 영향 강도에 대한 고민이 아직 시장에 남아있어 안정적인 실적 유지가 가능한 SK하이닉스의 매력도는 부각될 것”이라며 “중장기 기술 변화를 선도 중인 SK하이닉스를 업종 Top Pick으로 유지한다”고 밝혔다.

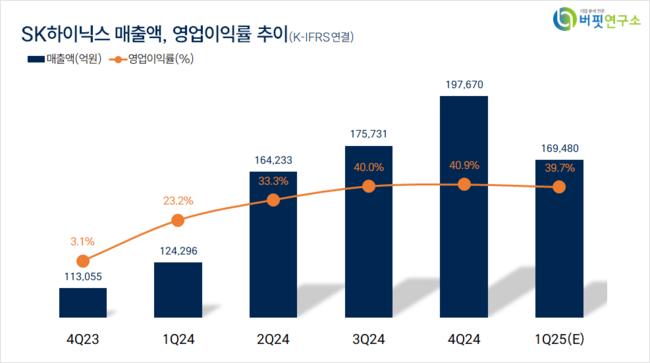

한편 “1분기 실적은 매출액 16조9000억원(전년동기 +36.4%), 영업이익 6조7000억원(전년동기 +133%)으로 컨센서스를 소폭 상회할 것”이라며 “통상적인 비수기로 감익은 피할 수 없을 것으로 보이나 HBM 매출이 DRAM 매출의 40.2%를 차지하며 하방을 지지할 것”으로 예상했다.

다만 “NAND는 보수적인 출하로 부진할 것”이라며 “DRAM의 B/G, ASP 증감률은 전분기대비 -13.6%, +1.8%, NAND의 B/G, ASP 증감률은 전분기대비 -21.0%, -15.0%”라고 전망했다.

SK하이닉스는 메모리 반도체를 전문 생산하는 SK그룹 계열사로 제품군별 매출 비중은 DRAM 69%, NAND 26% 수준. DRAM 적용처는 PC, Server, Graphics, Consumer, Mobile이 있으며, NAND 적용처는 USB, Card & Others, Mobile, SSD로 구분. [DRAM] AI 모델 훈련 및 추론에 대한 수요 확대 속에 AI 가속기 및 데이터센터에 필요한 메모리를 우수한 품질로 적기에 공급하여 시장 내 경쟁력을 확보하고 있다.

특히 HBM(High Bandwidth Memory) 제품을 Top-Tier 시스템 반도체향으로 납품하며 입지를 강화하고 있고, 커스텀 반도체로도 적용처를 확대하는 중이다. 향후 HBM, DDR5 중심의 고성능 제품군으로 사업 역량을 집중할 계획 [NAND] 고다층 제품 개발에 집중하여 AI 데이터센터용 SSD, 온디바이스 AI 스토리지 시장을 공략하고 있다.

’20년 10월 인텔의 NAND 사업부 인수를 위한 영업양수도 계약을 체결, ’25년 3월 최종 인수. 자회사 솔리다임과의 R&D 협력 강화 통해 입지를 강화할 전망이다.

SK하이닉스. 매출액 및 영업이익률. [자료=버핏연구소]

SK하이닉스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>