Update2026.08.07 금

[버핏연구소=권소윤 기자] 한국투자증권이 15일 휴메딕스(200670)에 대해 필러 매출 성장 및 수출 가시성이 매우 높고, 오는 6월~8월 브라질 바디필러 승인 시 남미 전역으로 확장될 가능성이 있다며 투자의견 ‘매수’, 목표주가 5만1000원으로 유지했다. 휴메딕스의 전일종가는 3만9250원이다.

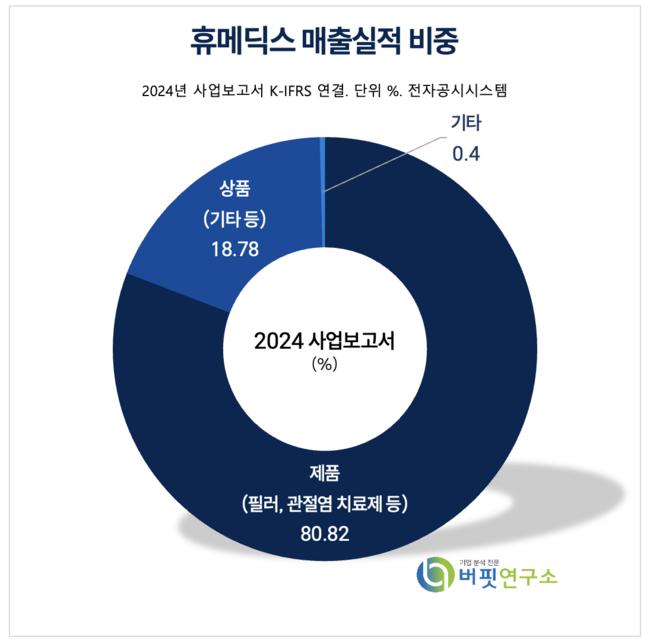

휴메딕스 매출실적 비중 [자료=2024년 휴메딕스 사업보고서]

휴메딕스 매출실적 비중 [자료=2024년 휴메딕스 사업보고서]

위해주 한국투자증권 연구원은 “오는 1분기 매출액 419억원(전년대비+1.8%), 영업이익 114억원(전년대비+7.5%, 영업이익률 27.3%)을 전망한다”며 “컨센서스 대비 매출액 3.5%, 영업이익 6.0% 상회 전망, 이번 분기 필러(162억원, 전년대비+10%) 매출 성장이 이어질 것”이라고 분석했다.

특히 “브라질향 필러 수출이 지난 1월과 2월 각각 전년대비 301%, 112% 증가, 3월 잠정치도 163% 증가했다”며 “오는 6~8월경 브라질 바디필러 승인 시 남미 전역으로 확장될 가능성이 있다”고 평가했다.

다만 “국내 톡신 매출은 38억원(전년대비-33%)을 전망한다”며 “경쟁 심화로 정상화가 어려운 상황으로 추정, 지난해 4분기까지 이어진 판관비 통제 기조를 반영해 판관비를 하향했다”고 덧붙였다.

위해주 연구원은 “올해 매출액 1858억원(전년대비+14.8%), 영업이익 538억원(전년대비+24.6%, 영업이익률 28.9%)을 전망한다”며 “휴메딕스의 올해 핵심 목표인 국내외 메디컬 에스테틱 분야 영업 경쟁력 강화에 맞춰 필러, 화장품, 히알루론산 등의 수출 경쟁력을 강화할 전망이다”고 밝혔다.

이어 “필러 매출은 712억원(전년대비+26.7%)을 전망한다”며 “브라질 등에서 나타나는 안면필러의 바디필러 확장사용이 올해 상반기까지 이어지며 하반기부터 바디필러 품목허가에 따른 매출증가가 이어질 것”이라 분석했다.

기존 필러 수출 국가인 중국, 러시아뿐만 아니라 태국(올해 2분기), 베트남(올해 하반기)으로의 신규 진입도 전망된다.

그는 “이에 투자의견 및 목표주가를 유지, 밸류에이션 매력이 돋보인다”며 “필러 수출로 이익이 지속 성장 중이지만 12개월 선행 PER(주가수익비율) 9배로 동종업계 평균을 절반 수준”이라며 “불안정한 장세에서도 실적과 모멘텀을 보고 매수하기에 ‘적합한 종목’”이라고 분석을 마쳤다.

휴메딕스는 히알루론산과 PDRN을 연구개발해 필러, 관절염 치료제, 점안제 등 의약품 및 의료기기를 생산하여 국내외 헬스케어 시장에 공급하고 있다.

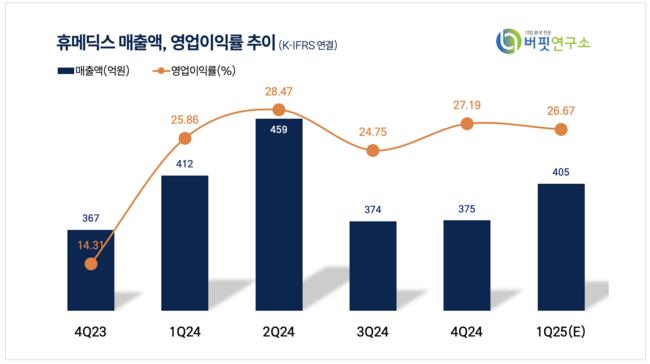

휴메딕스 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

휴메딕스 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>