Update2026.02.09 월

유안타증권이 17일 크래프톤(259960)에 대해 1분기 실적은 시장 컨센서스를 하회할 전망이나, PC부문 지속적 트래픽 상승과 지난달 출시한 ‘인조이’의 판매량 및 모바일 부문 ‘화평정영’의 선방으로 선순환 진행 중이라며 투자의견 ‘매수’, 목표주가 45만원으로 유지했다. 크래프톤의 전일종가는 37만7000원이다.

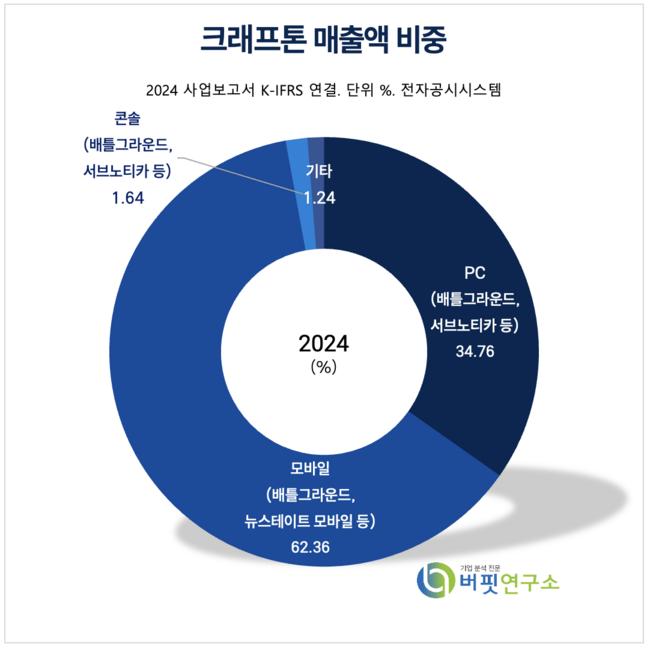

크래프톤 매출액 비중 [자료=2024년 크래프톤 사업보고서]

크래프톤 매출액 비중 [자료=2024년 크래프톤 사업보고서]

이창영 유안타증권 연구원은 “1분기 매출액 7505억원(전년대비+13%), 영업이익 3714억원(전년대비+20%)를 예상한다”며 “시장 컨센서스 하회할 전망이다”고 밝혔다.

다만 “PC부문에서 신년 프로모션 효과 및 지속적인 트래픽 상승(스팀 기준 최고 동시접속자수의 분기 월 평균 전년대비+50%)했다”며 “지난달 28일 출시한 ‘인조이’ 판매량(70만장 가정)을 포함해 매출액 2996억원(전년대비+23%)을 예상”한다고 평가했다.

특히 “‘인조이’는 얼리 엑세스(Early Access, 미리해보기) 게임 임에도 출시 일주일 만에 100만장을 돌파하며 향후 동사의 주요 IP(지식재산권)로 성장 가능성을 높인다”며 “동일 장르인 ‘심즈(SIMS)’ 시리즈가 전세계적으로 조단위의 매출을 발생시키는 장르 임을 감안하면 장기적으로 펍지(배틀그라운드)IP에 버금가는 성장가능성이 있다”고 밝혔다.

이창영 연구원은 “올해 하반기 출시(Early Access, 개발 완료 전 게임을 플레이하는 서비스) 예정인 ‘서브노티카2’ 및 내년 출시 예정인 ‘블랙버짓’, ‘Valor’, ‘눈물을 마시는 새’ 등 새로운 빅(Big) IP를 준비중”이라며 “자사 및 전세계 14개 개발 스튜디오에서 글로벌 팬 층을 공략할 준비를 하고 있다”고 전했다.

이 연구원은 “모든 게임사들이 신작게임 및 신작 IP를 준비하고 있다”며 “그러나 대부분 회사가 이미 기존게임 실적 부진 후 신작·신규 IP를 준비하는 것으로, 게임 사업은 항상 흥행 리스크를 안고 있다”고 밝혔다.

이어 “투자자는 현재 실적이 부진한데, 흥행 예측이 어려운 새로운 게임만 보고 투자하기는 어렵다”며 “크래프톤처럼 기존 게임 실적이 증가하고 신작게임 흥행 검증(인조이)이 된 회사여야 새로운 신작에 대한 기대치를 부여할 수 있다”고 판단했다.

크래프톤은 게임을 개발 및 퍼블리싱한다. 본사 산하 12개 개발 스튜디오를 보유하고 있고 대표작은 배틀그라운드, 뉴스테이트 모바일, 서브노티카가 있고 현재 22개의 게임을 서비스하고 있다.

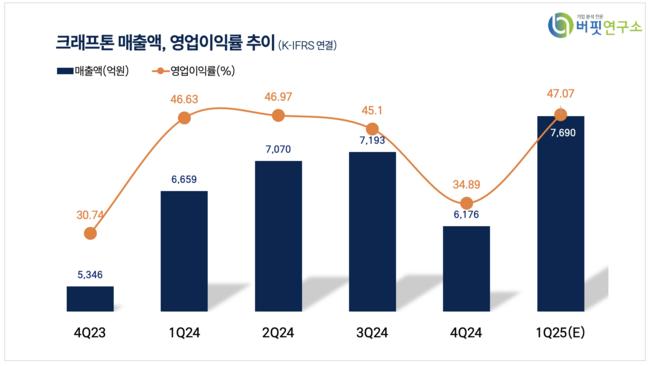

크래프톤 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

크래프톤 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>