Update2026.05.21 목

[버핏연구소=권소윤 기자] SK증권이 30일 크래프톤(259960)에 대해 1분기 영업이익이 컨센서스에 상회, 든든한 PUBG(배틀그라운드)와 신작 ‘inZOI’로 올해도 성장이 기대된다며 투자의견 ‘매수’, 목표주가 50만원으로 유지했다. 크래프톤의 전일종가는 37만원이다.

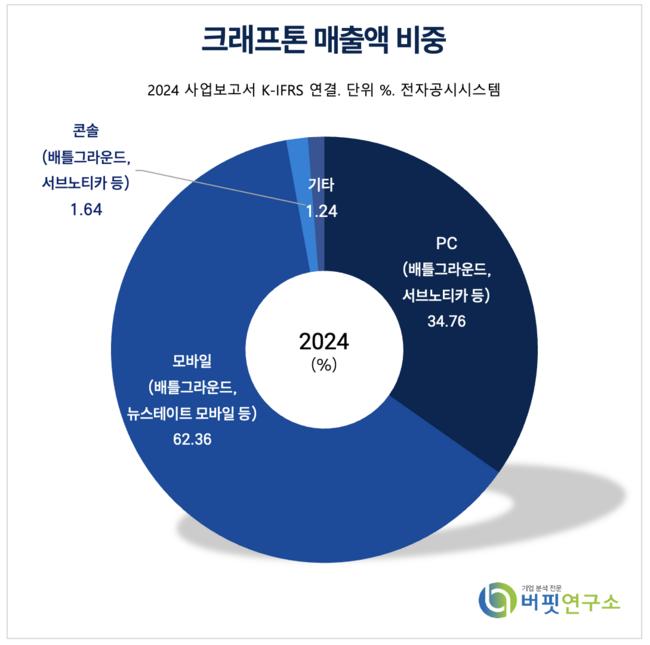

크래프톤 매출액 비중 [자료=2024년 크래프톤 사업보고서]

크래프톤 매출액 비중 [자료=2024년 크래프톤 사업보고서]

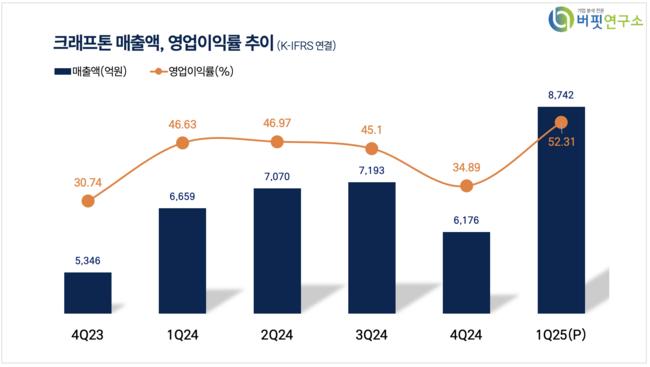

남효지 SK증권 연구원은 “1분기 매출액은 8742억원(전년대비+31.3%), 영업이익 4573억원(전년대비+47.3%), 당기순이익 4798억원(전년대비+7.2%)를 기록했다”며 “영업이익은 컨센서스를 상회, 역대 최대 분기 매출과 영업이익을 달성했다”고 밝혔다.

특히 “PC 매출은 3235억원(전년대비+32.8%)으로 지난달 8주년 업데이트 이후 최대 동시접속자 135만 명을 기록했다”며 “새해맞이 복각(게임 재출시) 및 신작 ‘inZOI’의 매출이 반영됐다”고 평가했다.

이어 “모바일 매출은 5324억원(전년대비+32.3%)로 크게 성장했다”며 “BGMI(배틀그라운드 모바일 인도)가 현지 차량 브랜드와 협업으로 높은 매출 성장세를 보였다”고 분석했다.

남효지 연구원은 “‘inZOI’는 지난달 28일 얼리액세스(앞서해보기) 출시 이후 지난 4일 기준 100만 장의 판매량을 달성하며 양호한 성과를 보였다”며 “이후 유저 피드백을 업데이트에 반영 중, 오는 5·8·10월에 대규모 업데이트를 예정, 8월 DLC(유료 추가 콘텐츠) 출시를 계획해 연내 200만 장 판매가 기대된다”고 분석했다.

남 연구원은 “inZOI는 PUBG와 겹치지 않는 유저층, IP(지식재산권)와 장르를 개척한다는 점에서 의미가 있다”며 “하반기 얼리액세스 예정인 ‘서브노티카2’도 지난 24일 공개한 개발자 브이로그(Dev Vlog) 합산 조회수 570만 회를 기록, 스팀 내 위시리스트 4위에 올라 높은 관심을 받는 중”이라고 평가했다.

그는 “PUBG IP는 PC 버전의 촘촘한 라이브 서비스 운영을 통해 유저 리텐션(재방문율)이 높아지고 있으며, 모바일 버전은 PC의 오리지널 콘텐츠를 이식하면서 시너지 효과가 확산되고 있다”고 평가했다. “지역별 현지화 콘텐츠 강화를 통해 각국 시장에서 뚜렷한 성장세를 나타내는 중”이라고 덧붙였다.

남 연구원은 “작년의 높은 실적에 따른 기저 부담이 존재하나 PUBG IP의 탄탄한 성장세에 힘입어 올해 영업이익 1조4700억원(전년대비+24.5%)으로 성장할 것을 전망한다”고 분석했다.

다만 “지난해부터 이어진 주가 상승 흐름으로 인해 단기적으로 차익 실현 매물이 나올 수 있으며, 업종 내 경쟁사 대비 매력도 차이로 인해 주가 변동성은 높을 수 있다”며 “그러나 장기 투자 관점에서는 여전히 투자 매력도가 높다”고 분석을 마쳤다.

크래프톤은 게임을 개발 및 퍼블리싱한다. 본사 산하 12개 개발 스튜디오를 보유, 대표작은 배틀그라운드, 뉴스테이트 모바일, 서브노티카 등 현재 22개의 게임을 서비스하고 있다.

크래프톤 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

크래프톤 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>