Update2026.06.01 월

[버핏연구소=김호겸 기자] KB증권 23일 에코프로비엠(247540)에 대해 유럽 전기차 시장의 성장세 둔화와 미국발 관세전쟁 여파로 인한 차량 판매 감소 등을 고려해 2026년 영업이익 추정치를 기존 추정치 대비 -37% 하향 조정한 것이라며 투자의견은 매수를 유지하고, 목표주가는 14만원으로 18% 하향했다. 에코프로비엠의 전일 종가는 9만4600원이다.

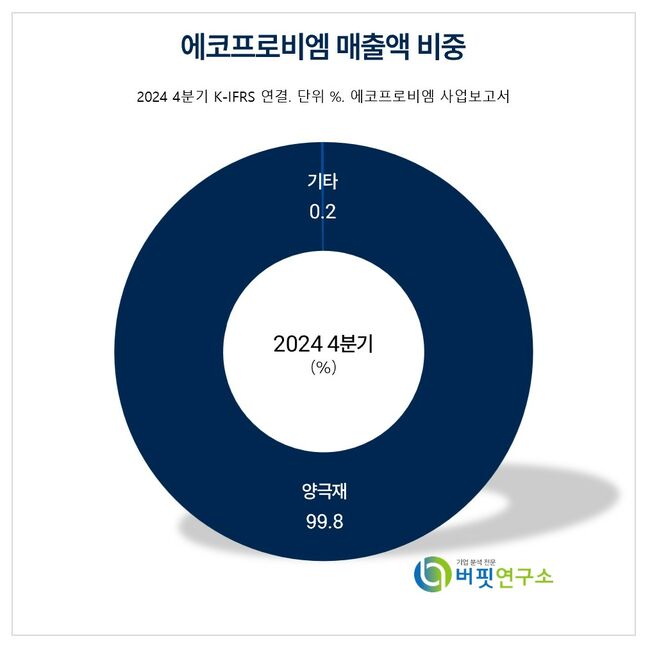

에코프로비엠 주요품목 매출 비중. [자료= 에코프로비엠 사업보고서]

에코프로비엠 주요품목 매출 비중. [자료= 에코프로비엠 사업보고서]

이창민 KB증권 연구원은 에코프로비엠의 올해 1분기 실적으로 매출액 5965억원(YoY -39%), 영업이익 18억원(YoY -73%)으로 추정해 컨센서스에 부합할 것으로 전망했다. ASP는 리튬 가격 하락이 래깅 반영됨에 따라 전분기 대비 -3% 감소할 것으로 예상했다. 하지만 출하량이 +27% 증가하면서 전분기 대비 실적 개선이 가능할 것으로 전망되는데, 유럽발 재고조정이 길어지고 있는 삼성SDI향 출하는 감소가 불가피할 것으로 추정되지만, 장기간 재고조정이 지속돼 기저가 낮은 SK온향이 포드향을 중심으로 출하량이 크게 증가할 것으로 기대되기 때문이다. 이외에 ESS향 양극재도 AI발 전력 수요가 급증하고 있는 미국 중심으로 출하 회복 흐름을 전망했다.

이 연구원은 EU의 액션플랜이 전기차 산업 지원 ‘철회’가 아닌 ‘현실화’로 해석하는 것이 합리적이라고 판단하고, 미국 관세 리스크도 전기차 가격 상승에 따른 판매 물량 감소 가능성은 존재하나, 관세가 에코프로비엠의 판매가격에 직접적인 영향을 주는 것은 아니므로 실적 반등 속도에 대한 기대치를 낮출지언정, 좌절할 필요는 없을 것으로 판단했다.

에코프로비엠은 이차전지 핵심소재 중 하나인 양극소재의 제조 및 판매사업을 운영하며, 니켈 함량 80% 이상인 하이니켈계 NCA 및 NCM 양극활물질을 주력으로 전기자동차, 전동공구, ESS 등 다양한 어플리케이션에 적용하고 있다. 국내외 CAPA 증설과 단위당 투자비용 절감을 통한 시장점유율 확대 및 경쟁력 강화를 위한 선제적 경영활동을 전개하고 있다.

에코프로비엠 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

에코프로비엠 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>