Update2026.05.23 토

[버핏연구소=채종일 기자] 메리츠증권은 2일 한국항공우주(047810)에 대해 올 하반기부터 본격적인 실적 성장 궤도에 돌입해 2026년 매출액과 영업이익의 38%, 48% 성장을 전망하며 투자의견을 매수로 유지하고 목표주가를 10만원으로 35% 상향했다. 한국항공우주의 전일종가는 8만2800원이다.

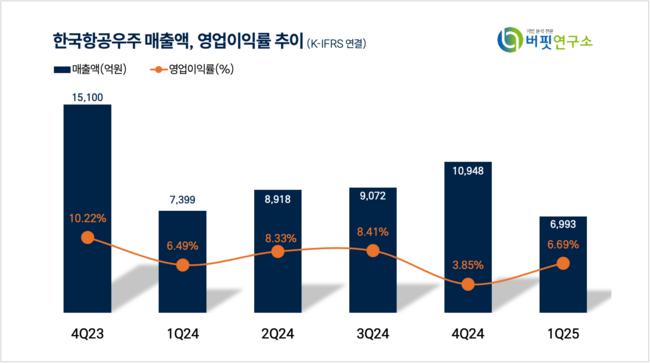

한국항공우주는 1분기 매출액은 6993억원(YoY -5.5%), 영업이익은 468억원(YoY -2.5%)을 기록하며 컨센서스를 하회했다고 발표했다.

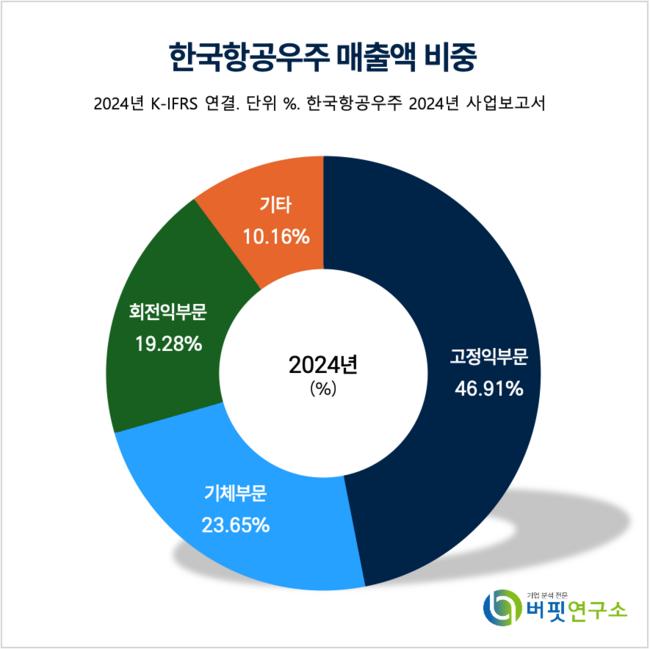

한국항공우주 매출액 비중. [자료=버핏연구소]

한국항공우주 매출액 비중. [자료=버핏연구소]

이지호 메리츠증권 연구원은 “국내/외 완제기 인도가 하반기에 치중된 점과 미래사업을 위한 경상개발비의 증가(연간 1600억원)가 컨센서스 하회의 주요 원인으로 판단된다”며 “꾸준히 발생하던 이라크향 기지재건 충당금이 발생하지 않은 점과 미국의 새로운 관세정책이 보잉향 기체부품사업에 미치는 영향이 제한적(수출자 관세 부담 매출 비중 10%)인 부분은 긍정적으로 해석 가능하다”고 말했다.

이지호 연구원은 “하반기에 치중된 완제기 납품 일정과 상저하고의 흐름을 보이는 기체부품 부문을 고려 시 분기별 꾸준한 실적 성장이 예상되며 매출액 가이던스(4.1조원) 또한 달성 가능할 것이다”고 전망했다.

이 연구원은 “지난해 동사는 완제기수출 수주 1781억원을 기록하며 아쉬움을 남겼기에 신규 수주를 통한 증명이 어느 때보다 절실하다”며 “2025년 2분기 중 체결 가능성이 높은 필리핀향 FA-50(약 1조원)을 시작으로 하반기 UAE/이라크향 회전익 수주(각 0.6조원/1.1조

원) 성사가 기대된다”고 밝혔다.

이어 “내년 상반기 폴란드향 FA-50 개발 완료 및 국내 KF-21 인도 시작을 기점으로 본격적인 실적 성장 궤도에 돌입할 것이며 다양한 수주 모멘텀이 임박했기에 점차 기대감이 주가에 반영될 수 있을 것으로 기대한다”고 덧붙였다.

한국항공우주는 항공기, 우주선, 위성체, 발사체와 부품 설계·제조·판매·정비 사업 영위하며 T-50, KF-21, KUH/LAH, Boeing/Airbus 기체를 주력으로 생산하고 있다. LAH 양산, KUH 파생형 개발, KF-21 양산, 민항기 RSP, 유무인 복합체계 개발 및 우주 Total Solution 업체 도약도 연구 중이다.

한국항공우주 매출액 및 영업이익률 추이. [자료=버핏연구소]

한국항공우주 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>