Update2026.06.01 월

[버핏연구소=김호겸 기자] 대신증권이 13일 보로노이(310210)에 대해 표적항암제 전문 신약개발 기업으로서 그동안 대부분의 파이프라인이 전임상 단계에 있었으나, 최근 임상 단계 파이프라인의 증가로 기술이전 가능성과 기업가치 상승 여력 확대가 기대된다며 투자의견은 매수, 목표주가는 15만원을 제시했다. 보로노이의 전일 종가는 9만3000원이다.

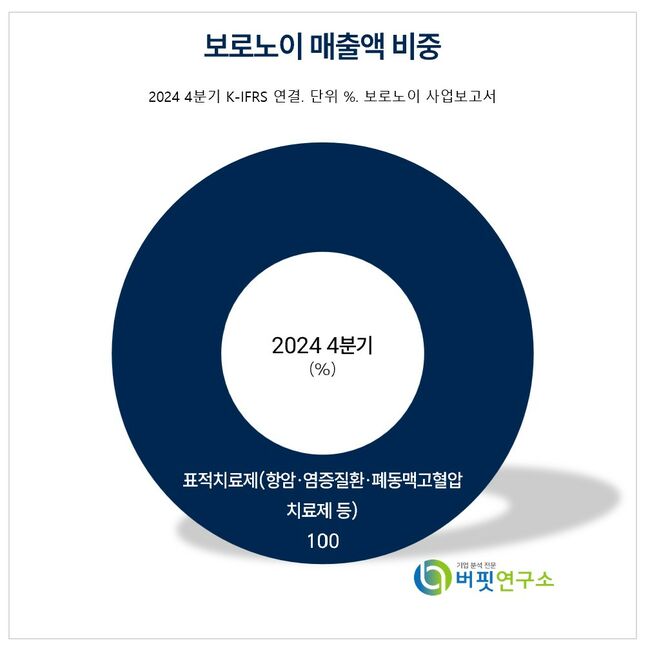

보로노이 국내외 주요품목 매출 비중. [자료= 보로노이 사업보고서]

보로노이 국내외 주요품목 매출 비중. [자료= 보로노이 사업보고서]

보로노이는 최근 VRN10(HER2) 글로벌 임상 1상에 진입했으며, 뇌전이 동물모델에서 경쟁 약물 대비 우수한 항암 효능을 확인한 바 있다. 이에 추후 전임상 결과 및 임상 초기 데이터를 기반으로 기술이전을 기대하고 있다. VRN07(EGFR Exon20ins)은 임상 1상에서 전임상 결과를 성공적으로 재현해 동사의 약물 설계 역량, 비임상 효능 검증, 임상 재현성까지 일관되게 입증되며 후속 파이프라인에 대한 신뢰를 높이고 있다.

이희영 대신증권 연구원은 주력 파이프라인 VRN11(EGFR 19del/L858R/C797S)이 올해 4월 AACR에서 우수한 임상 1a상 초기 데이터를 발표했으며, 고난이도 환자군임에도 불구하고 저용량 단계부터 항암 활성이 확인됐고, 부작용도 Grade 1 정도의 경미한 수준에 그친 점이 매우 고무적이라고 분석했다.

또 C797S 및 불확실성(unknown) 변이 환자에게서 의미 있는 효능을 확인했으며, 연내 고용량 코호트 임상 결과가 발표될 것으로 예상했다. 고용량 투여군에서 효능 개선 및 안전성 결과가 유지될 경우, 추후 화학항암제와의 병용 전략에서 차별화된 경쟁력을 확보할 수 있을 것으로 기대했다.

보로노이는 신약개발 전문 벤처기업으로 의약 및 약학 연구개발을 운영하고 있다. 의약화학연구소, 바이오연구소, 실험동물센터, AI연구소를 통해 폐암·유방암 등 항암제 분야 표적치료제 개발에 집중하며, 자체 개발 후보물질로 초기 임상을 수행해 글로벌 기술이전을 추구한다. 표적 선택성과 뇌혈관장벽 투과율이 높은 물질 개발에 특화된 보로노믹스 플랫폼으로 연구개발을 효율화하고 있다.

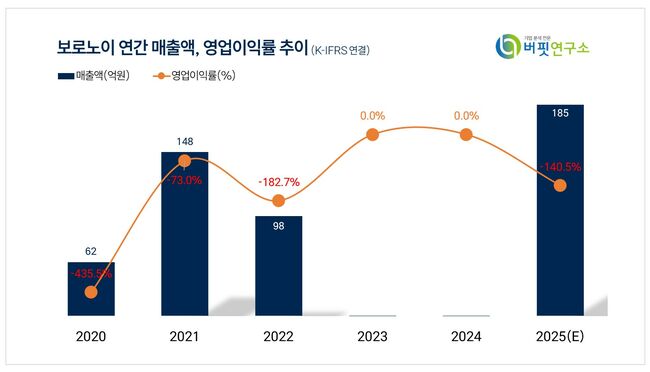

보로노이 최근 연간 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

보로노이 최근 연간 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>