Update2026.06.01 월

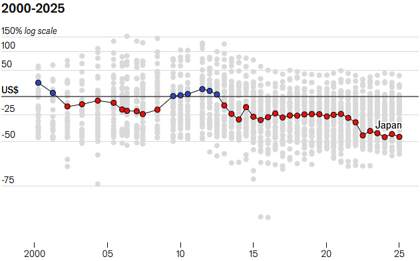

[버핏연구소] 29일 현재 서울외환시장에서 거래되는 엔/달러 환율은 144.8600엔(으)로, 전일비 0.33% 상승세를 보였다.

시장환율(엔/달러)144.8600적정환율(엔/달러)82.9 |

영국의 경제전문지 이코노미스트에서 산출한 「2025년 1월 빅맥지수(Big Mac Index)」에서 엔화의 적정 환율(Implied Exchange Rate)은 82.9이다.

1월 기준 빅맥 가격은 일본에서 480엔, 미국에서는 5.79달러이다. 이를 바탕으로 내재 환율은 82.9이다. 이것과 실제 환율인 144.8600엔은(는) 일본 엔화가 42.7% 저평가되어 있음을 시사한다.

미국 맥도날드사의 빅맥버거를 기준으로 경제전문지 이코노미스트가 만들어 발표하는 빅맥지수는 세계 120여 개국에서 동일한 원재료를 사용하여 판매되고 있다는 특성에 따라 동일제품의 가치는 세계 어디에서나 같다는 일물일가의 원칙을 전재로 하고 있다.

단, 빅맥지수는 각국의 인건비, 세금 등의 차이를 고려하지 않고 있다는 점을 감안할 필요가 있다.

[ⓒ무단 전재 및 재배포 금지]

[관심종목]

005930: 삼성전자, 000660: SK하이닉스, 207940: 삼성바이오로직스, 373220: LG에너지솔루션, 105560: KB금융

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>