Update2026.06.01 월

[버핏연구소=김호겸 기자] 하나증권이 케이엠더블유(032500)에 대해 양호한 미국 수출 흐름, 본사 영업비용 감소, 미국에서의 대규모 주파수 경매로 인한 수혜 등 분기 실적이 저점을 통과해 향후 매출액 증가가 예상된다며 투자의견은 매수, 목표주가는 1만5000원을 유지했다. 케이엠더블유의 전일 종가는 8790원이다.

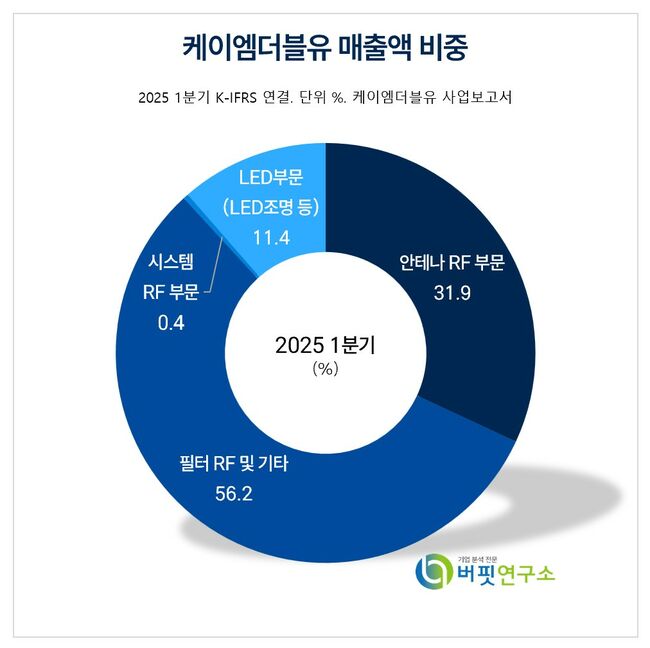

케이엠더블유 주요품목 매출 비중. [자료= 케이엠더블유 사업보고서]

케이엠더블유 주요품목 매출 비중. [자료= 케이엠더블유 사업보고서]

케이엠더블유(KMW)는 올해 1분기 연결 기준 매출액 261억원(YoY +32%, QoQ -7%), 영업손실 70억원(YoY 적자축소, QoQ 적자축소)을 기록했다. 이는 여전히 부진한 실적이지만, 미국 수출 물량 증가로 매출액이 증가세를 기록한 점과 본사 인건비·경비 급감으로 본사 영업이익이 -3억원으로 개선된 부분은 긍정적이다.

김홍식 하나증권 연구원은 매출 증가는 미국의 중국 부품 제재로 삼성·버라이즌 물량이 증가한 영향이 가장 컸고 베트남 법인과 LED 사업 부분 적자에도 불구하고 본사 기준 BEP 수준으로 수익성이 회복되는 양상을 보였다고 전했다.

김홍식 연구원은 현 추세를 감안했을 때 하반기 주파수 경매 이후 미국 수출 물량이 증가한다면 연결 기준으로도 흑자 전환이 가능할 것으로 전망했다. 대략 분기 연결 매출액이 400억원이 넘어간다면 분기 연결 흑자 기록이 달성될 것으로 보인다며, 올해 4분기엔 당초 예상대로 KMW의 분기 흑자 전환이 가능할 것으로 판단했다.

케이엠더블유는 최근 C밴드 사업자 의견 청취 절차가 곧 마무리될 예정이고, AWS 대역 주파수 사용 만료 기간이 내년 6월로 다가오고 있다. 망 안정화 기간을 고려하면 올해 하반기내 주파수 경매가 완료될 가능성이 높다. 특히 얼마 전 미국 트럼프 대통령이 600MHz 이상의 성공적인 신규 주파수 경매 및 할당을 위한 미국 의회의 적극적인 노력을 촉구했다. 상·하원에서 FCC의 주파수 경매 권한을 빨리 복원시켜 주라는 의미로 해석된다.

이에 김 연구원은 만약 미국에서 600MHz의 중대역 주파수 할당이 이뤄진다면 케이엠더블유는 내년 이후 미국 시장에서 가장 큰 수혜를 받을 것으로 전망했다. 과거 2021~2022년 총 주파수 할당 폭보다도 주파수 할당 폭이 크기 때문이다. 지난해 가을 이후 발주, 연말부터 매출 인식이 예상돼 오는 4분기 이후 KMW는 빅사이클 진입 가능성에 주목할 것을 강조했다.

케이엠더블유는 RF사업(무선통신 기지국 장비 및 부품류)과 LED사업(스포츠·실외조명)을 운영하고 있다. RF사업이 전체 매출의 82.5%를 차지한다. 5G 장비의 핵심기술인 Massive MIMO 기술을 확보하고 초소형 필터 개발 등 기술 경쟁력 강화로 글로벌 시장 진출을 추진 중에 있다.

케이엠더블유 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

케이엠더블유 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>