Update2026.06.01 월

[버핏연구소=김호겸 기자] 키움증권이 4일 파크시스템스(140860)에 대해 고정비 증가세 둔화로 향후 외형 성장에 따른 추가적인 수익성 증가가 기대된다며 투자의견은 매수, 목표주가는 32만원으로 상향했다. 파크시스템스의 전일 종가는 25만7000원이다.

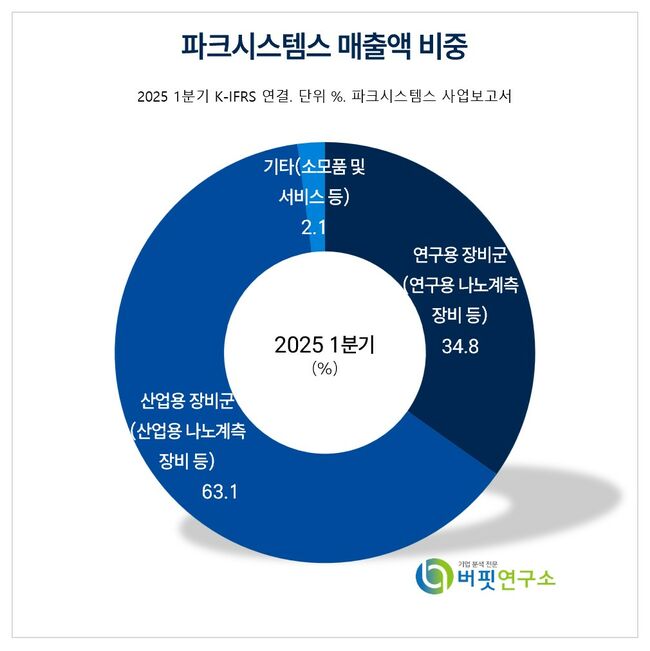

파크시스템스 주요품목 매출 비중. [자료= 파크시스템스 사업보고서]

파크시스템스 주요품목 매출 비중. [자료= 파크시스템스 사업보고서]

파크시스템스는 올해 1분기 매출액 509억원(YoY +98%), 영업이익 132억원(YoY +2481%)을 기록했다. 기존 중화권 중심의 매출 구조 및 연초 수주 확보, 하반기 출고 진행에 따른 극명한 상저하고 실적 흐름을 보였다. 다만 최근 국내를 중심으로 중화권 외 지역으로 고객사가 확대되고 신규 장비 성과도 지속됨에 따라 1분기 호실적을 기록했다. 1분기 매출 기준 산업용 장비는 72%, 연구용 장비는 24%를 차지했으며, 지역별로 중화권은 48%, 국내는 22%를 차지했다.

오현진 키움증권 연구원은 파크시스템스의 올해 실적으로 매출액 2168억원(YoY +24%), 영업이익 557억원(YoY +45%)을 전망했다. 신규 장비 성과가 본격화됨에 따라 제품 포트폴리오가 다변화되고 있는 점도 주목했다. 여전히 산업용 원자현미경 제품 중 NX-Wafer가 가장 많은 비중을 차지하고 있지만, NX-Mask와 NX-Hybrid WLI, NX-TSH의 최근 주요 고객사 향 수주가 늘어나고 있다고 판단했다. NXHybrid WLI는 후공정에서 전공정, NX-TSH는 디스플레이에어 반도체로 고객사 및 적용 공정이 확장되고 있어 동사 제품의 시장 내 다양한 수요를 대변할 것으로 분석했다.

시장 조사기관에 따르면 AFM(원자현미경) 시장은 2030년까지 연평균 11%의 성장이 예상된다. 이에 오 연구원은 미세 공정 발달에 따른 반도체 업체 등 산업용 중심의 성장 전망임을 감안하면, 산업용 AFM 시장 내 공고한 입지를 가진 파크시스템스의 수혜는 더욱 커질 것이라고 예상했다. 늘어나는 수주 잔고가 성장 가시성을 높이고 있으며, 1분기말 기준 수주잔고 893억원으로 1분기 호실적에도 역대급 신규 수주가 지속될 것이라고 전망했다.

파크시스템스는 원자현미경 등 연구용 및 산업용 제품을 주력으로 생산하고 있다. 30년 기술 노하우와 창의적 기법으로 비접촉식 모드와 유연힌지 가이드 스캔 시스템 등 독자 기술을 개발해 경쟁사와 기술력 격차를 확대하고 있다.

파크시스템스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

파크시스템스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>