Update2026.06.01 월

[버핏연구소=채종일 기자] KB증권은 5일 NAVER(035420)에 대해 AI를 활용한 광고 지면 최적화가 진행되면서 서치플랫폼과 커머스 등 주요 사업 부문의 견조한 성장이 이어지고 있다며 투자의견 매수와 목표주가 26만원을 유지했다. NAVER의 전일종가는 18만5500원이다.

이선화 KB증권 연구원은 네이버가 2분기 매출액 2조9120억원(YoY +11.55%), 영업이익 5220억원(YoY +10.43%)을 기록할 것으로 예상했다.

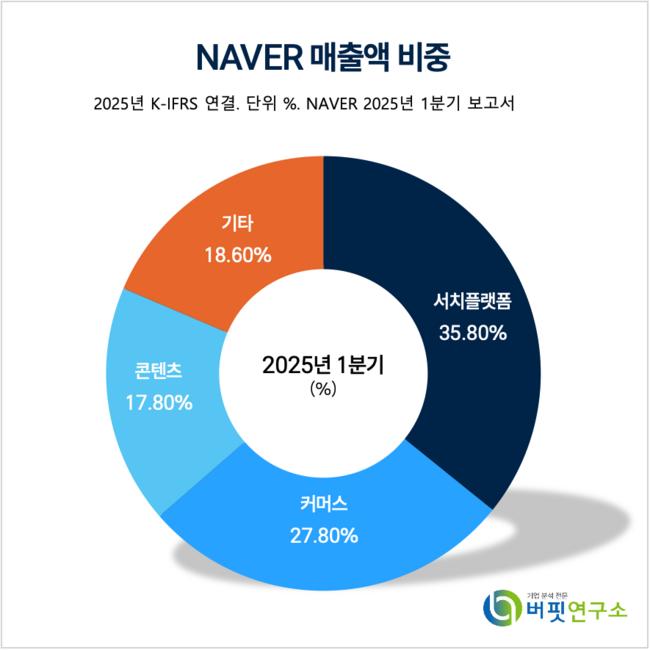

NAVER 매출액 비중. [자료=버핏연구소]

NAVER 매출액 비중. [자료=버핏연구소]

이선화 연구원은 “6월 2일부터 새로운 판매 수수로율 제도를 도입한다”며 “네이버쇼핑에서 유입된 구매에만 2%의 수수료를 수취했지만 앞으로는 스마트스토어와 브랜드스토어 거래액에 대해 판매수수료를 인상하여 평균적으로 약 1%p 수준의 수수료 인상 효과가 발생할 예정이다”고 말했다.

이어 “3rd Party(서드 파티, 외부 생산자)를 제외한 네이버의 스마트&브랜드스토어 거래액은 약 35조원으로 추정되는데 평균 1%p의 수수료 인상 효과가 발생할 경우 연간 매출액은 3500억원 가량 증가하고 수수료 수익은 비용이 거의 발생하지 않아 신규 매출액 대부분이 영업이익에 기여할 것”이라고 전망했다.

이 연구원은 “네이버플러스 멤버십을 구독하면 넷플릭스이나 네이버웹툰 같은 디지털 컨텐츠 혜택과 함께 카셰어링, 편의점, 영화관, 면세점, 배달 어플 등 상시 할인·적립 혜택이 있어 멤버십 가입과 연계한 커머스 활성화가 기대된다”고 덧붙였다.

끝으로 “올해 2분기부터 내년 1분기까지 커머스 부문이 주도하는 펀더맨털 개선이 유효할 것으로 보인다”며 “서치플랫폼 역시 ADVoost 기능이 확대되면서 광고 효율성이 개선될 것”이라고 밝혔다.

네이버는 연내 앱과 통합 검색을 개편해 개인화된 검색 경험을 고도화하고 체류시간 및 리텐션을 높여 락인 효과를 유도한다는 계획이다.

NAVER는 국내 1위 인터넷 포털 네이버를 기반으로 광고, 커머스, 핀테크, 웹툰, 스노우 등 콘텐츠 서비스와 클라우드 솔루션 제공하고 있으며 인공지능, 로보틱스 등 미래 기술 개발을 통해 기술플랫폼 혁신을 추구하고 글로벌 이용자 및 파트너와 성장 노력하고 있다.

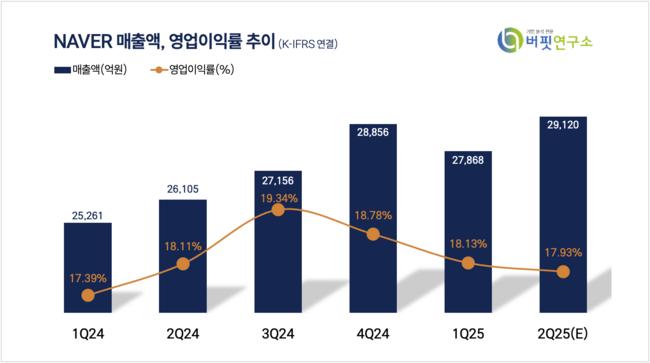

NAVER 매출액 및 영업이익률 추이. [지료=버핏연구소]

NAVER 매출액 및 영업이익률 추이. [지료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>