Update2026.06.01 월

[버핏연구소=채종일 ] 하나증권은 11일 CJ ENM(035760)에 대해 넷마블 및 스튜디오드래곤의 가치 상승과 미디어 부문의 하반기 실적 및 합병 관련 모멘텀 증가로 투자의견을 매수로 유지하고 목표주가를 9만5000원으로 상향했다. CJ ENM의 전일종가는 7만7300원이다.

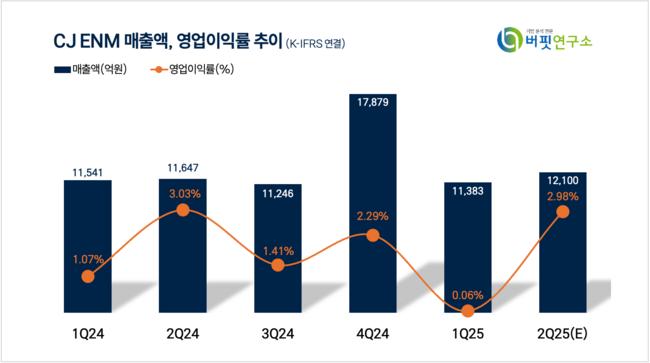

하나증권은 CJ ENM의 2분기 매출액은 1조2100억원(YoY +3.89%), 영업이익은 360억원(YoY +1.98%)을 기록할 것으로 예상했다.

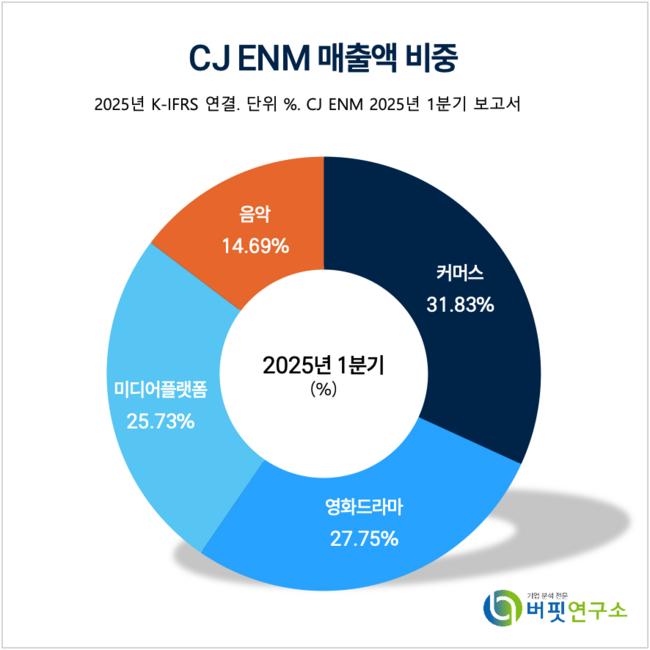

CJ ENM 매출액 비중. [자료=버핏연구소]

CJ ENM 매출액 비중. [자료=버핏연구소]

이기훈 하나증권 연구원은 “이재명 정부의 문화 예술 정책 관련 주요 공약에 따르면 K-콘텐츠 창작 전 과정에 대한 국가 지원 강화 및 OTT 등 K-컬처 플랫폼을 육성해 문화 수출 50조원을 목표하고 있다”며 “동사는 티빙과 웨이브의 통합 사전 단계를 밟고 있어 합병 후 국내 가입자 수 기준 넷플릭스에 이어 2위가 될 것이다”고 말했다.

이기훈 연구원은 “7월에는 한/중 합작 남자 아이돌 오디션도 재개되는데 동사 제작 남자 아이돌 그룹은 실패한 적이 없다”며 “이번에는 160명의 연습생을 통해 8명을 최종 선발하는데 계약 기간도 기존 2년 반에서 5년으로 확대되어 지속성 있는 수익 기여가 예상된다”고 밝혔다.

이어 “<보이즈2플래닛>을 앞두고 음악 부문의 목표 주가수익비율(P/E)도 상향하며 상반기 미디어/드라마 섹터 저평가를 어느 정도 해소한 만큼 하반기에는 미디어/드라마 섹터에도 봄이 찾아올 것이다”고 덧붙였다.

CJ ENM은 방송채널사용사업자로서 현재 tvN, Mnet, 티빙 등의 채널을 운영하고 있으며 주요 종속회사로 스튜디오드래곤이 드라마 콘텐츠 제작 등을 영위하고 있다. 버추얼스튜디오, LED Wall, 가상융합기술, 메타버스 등 테크 기반의 새로운 콘텐츠 제작을 기획하고 있다.

CJ ENM 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ ENM 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>