Update2026.06.01 월

삼성증권이 25일 크래프톤(259960)에 대해 ADK 인수에 따른 연결 실적 개선, PUBG IP의 컨텐츠 활용, 그리고 일본 지역 거점 확보 등에 따라, 투자의견 ‘매수’를 유지하고 목표주가를 52만원으로 상향했다. 크래프톤의 전일 종가는 35만7000원이다.

삼성증권의 오동환 애널리스트는 “크래프톤은 일본 광고·애니메이션 기업 ADK의 지주사인 BCJ-31을 7103억원에 인수하며 연결 실적 증가와 콘텐츠 다각화를 꾀하고 있다”며 “ADK가 보유한 유명 IP와의 시너지를 기대할 수 있다"고 평가했다.

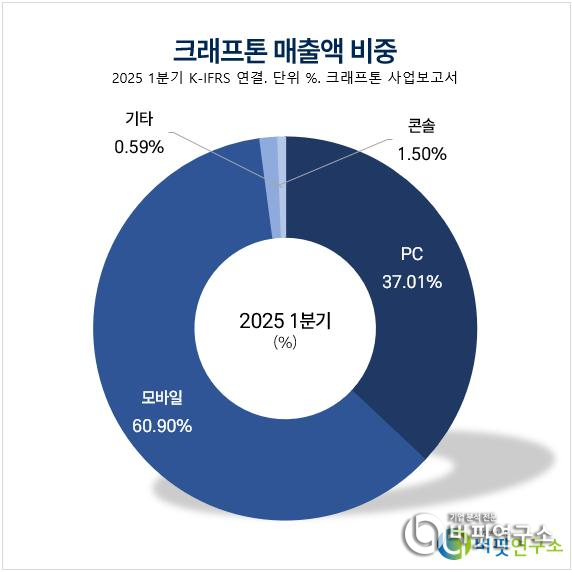

크래프톤. 매출액 비중. [자료=버핏연구소]

크래프톤. 매출액 비중. [자료=버핏연구소]

그는 "2분기 PC 매출은 PUBG 비수기와 프로모션 지연 등으로 매출액이 감소할 것이나, 지속적인 트래픽 증가로 전년동기대비 24% 성장이 예상된다"고 밝혔다.

이어 "하반기 분기당 2회의 IP 콜라보 프로모션이 예정돼 있고, 파트너사 인센티브 추가 수령 가능성도 있어 이익 개선이 두드러질 전망이고, 연말에는 신작 '서브노티카2' 출시도 예정되어 있어, 올해 영업이익 1.5조원 달성이 예상된다"고 전했다.

끝으로 "크래프톤에 대해 투자의견 매수를 유지하고 목표주가를 기존 대비 45.65% 상향한 52만원을 제시했다"며 "12개월 예상 EPS에 글로벌 게임 기업 평균 P/E 20.2배를 적용한 것이며, ADK 인수 효과와 하반기 실적, 신작 라인업을 반영했다"고 설명했다.

크래프톤은 글로벌 게임 'PUBG'와 모바일, PC, 콘솔 게임을 개발, 운영하고 있다. 최근 일본 애니메이션 기업 ADK 인수를 통해 일본 시장 진출 및 콘텐츠 지식재산권을 확대하고 있다.

크래프톤. 매출액 및 영업이익률. [자료=버핏연구소]

크래프톤. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>