Update2025.07.10 목

한국투자증권이 3일 대웅제약(069620)에 대해 2분기 국내 기업의 미국 톡신 수출 예상량에서 출하량이 높을 것으로 기대된다며 투자의견은 매수, 목표주가는 25만원으로 상향했다. 대웅제약의 전일종가는 14만5300원이다.

대웅제약 매출액 비중. [자료= 대웅제약 사업보고서]

대웅제약 매출액 비중. [자료= 대웅제약 사업보고서]

위해주 한국투자증권 연구원은 대웅제약의 별도 매출액을 3432억원(YoY +5%), 영업이익을 578억원(YoY +17%)으로 전망했다. 에볼루스향 톡신 매출 기여가 크기 때문이다. 그는 대웅제약의 2분기 톡신 매출액으로 717억원(YoY +35%), 이 중 수출을 637억원(YoY +41%)으로 전망했다.

위해주 연구원은 "수출데이터를 참고하면 국내 기업의 미국향 톡신 수출은 전년대비(YoY) +27%, 분기대비(QoQ) +40% 성장했는데 이 중 대웅제약의 수출분이 큰 것으로 추정된다"며 "톡신 매출 증가는 매출총이익률을 높이는 요인인데 전년 동기 수준으로 이 것을 상향해 대웅제약의 영업이익 추정치를 상향했다"고 밝혔다.

위 연구원은 대웅제약의 FY25(2025 회계연도) 매출액을 1조3648억원(YoY +8%), 영업이익을 1943억원(YoY +18%)으로 전망했다. 톡신 미국 매출 전망치는 1964억원(YoY +26%)으로 상향, 펙수클루 매출은 1293억원(YoY +33%)로 하향전망했다. 그는 "계획 대비 에볼루스 요청에 의한 추가 선적이 있을 것으로 추정한다"며 "에볼루스는 아직 가이던스를 상향하지 않았지만, 하반기에 판매할 물량이 더 필요하다는 긍정적인 시그널은 있는 것으로 추정한다"고 말했다.

그는 국내 기업의 톡신 미국 수출 중에서 대웅제약 기여도가 높다는 점을 반영해 목표주가를 상향했다. 또 톡신 수출 증가로 사상 처음으로 약 17%의 영업이익률을 보여줄 수 있다는 점과 회사가 공약한 신약 매출 증가, 매출총이익률 성장을 잘 이행하고 있다는 점도 고려했다.

그는 마지막으로 "밸류에이션(기업의 내재가치를 평가하여 주가와 비교하는 과정)도 좋다"며 "목표주가 25만원 기준 12MF(12 Months Forward) PER(주가수익비율)이 26배에 불과하다"고 목표주가 상향이유를 뒷받침했다.

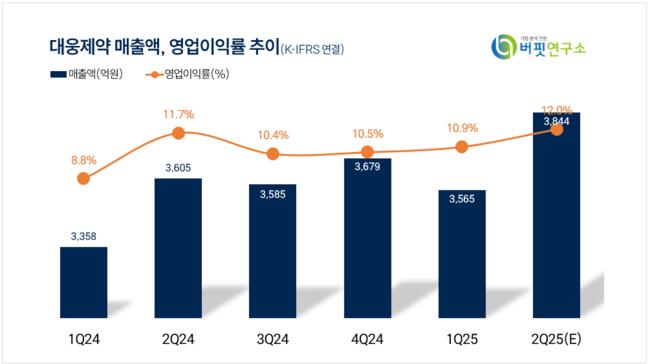

대웅제약 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

대웅제약 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>