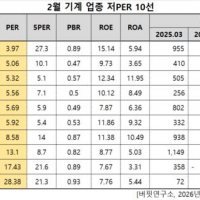

Update2026.02.09 월

상상인증권이 8일 티앤엘(340570)에 대해 관세 불확실성으로 인한 미국 피부 트러블 시장에서의 마이티 패치 관세 영향 우려가 크다며 투자의견은 매수, 목표주가는 11만원에서 9만6000원으로 하향했다. 티앤엘의 전일 종가는 6만200원이다.

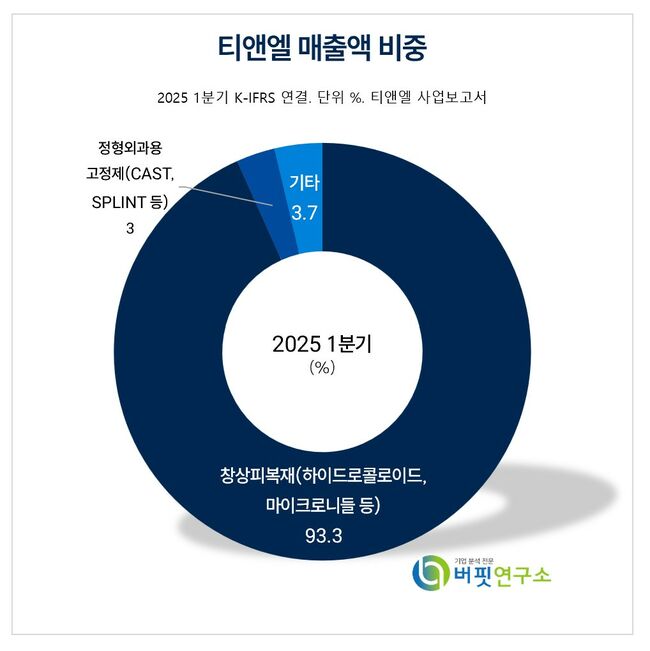

티앤엘 주요품목 매출 비중. [자료= 티앤엘 사업보고서]

티앤엘 주요품목 매출 비중. [자료= 티앤엘 사업보고서]

하태기 상상인증권 연구원은 티앤엘의 2분기 실적으로 연결 기준 매출액 453억원 (YoY -17.5%), 영업이익이 158억원(YoY -23.7%)을 추정했다. 환율 하락 영향이 미치는 상황에서 관세부과를 앞두고 1분기 대미 수출이 대폭 증가하는 등 복합적인 영향이 미쳤을 것으로 분석했다.

하태기 연구원은 티앤엘의 주요 품목별 영업 현황으로 2분기 창상피복재 수출이 감소한 것으로 추정했고, 3분기도 수출액을 하향 조정했다. 2분기 하이드로콜로이드 수출은 전년동기대비 15.0% 감소한 317억원으로 추정했다. 3분기에도 관세 관련 미국 수출의 불확실성을 반영해 미국 유통사(C&D; Church & Dwight)에 대한 공급가격에서 할인이 발생할 것으로 가정,미국 수출 금액도 하향 조정했다.

하 연구원은 수출에서 할인을 적용하면 수출 금액도 줄어들지만, 원가율도 상승하기 때문에 영업이익 추정치도 하향 조정한다고 전했다. 그러나 환율과 관세가 제품 경쟁력에 미치는 영향은 적고 관세가 적용돼도 최종 가격 인상폭이 작다면 글로벌 시장에서 마이티 패치의 매출 수량은 기존과 같이 높은 증가세를 보일 것으로 예상했다. 관세가 붙는다면 수익성은 소폭 악화되겠지만, 매출 수량 증가로 티앤엘의 장기 성장 비전에는 영향이 적을 것이라고 판단했다.

그는 관세 영향 없는 유럽시장에서는 수출이 점진적으로 증가할 것으로 전망했다. 개화기 시장인 유럽향 마이티 패치 수출은 C&D를 통해 독일, 영국, 프랑스 등을 중심으로 점진적으로 증가할 것으로 내다봤다. 마이크로니들 제품 매출의 증가도 기대된다며, 대부분 미국 C&D로 공급되는 ODM 품목으로 2분기 매출은 2.0% 증가한 49억원으로 추정했다.

티앤엘은 창상피복재를 주력으로 하이드로콜로이드, 폴리우레탄 폼을 생산하며, 소재기술과 의료기기 기술로 더마코스메틱 및 의약품 시장으로 확대하고 있다.

티앤엘 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

티앤엘 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>