Update2025.09.23 화

키움증권이 15일 현대건설(000720)에 대해 원전 시장 확대에 따라 현대건설의 밸류에이션(적정 주가를 산정하는 과정) 확장이 지속될 것이라며 투자의견은 매수를 유지하고, 목표주가는 10만2000원으로 상향했다. 현대건설의 전일 종가는 7만1200원이다.

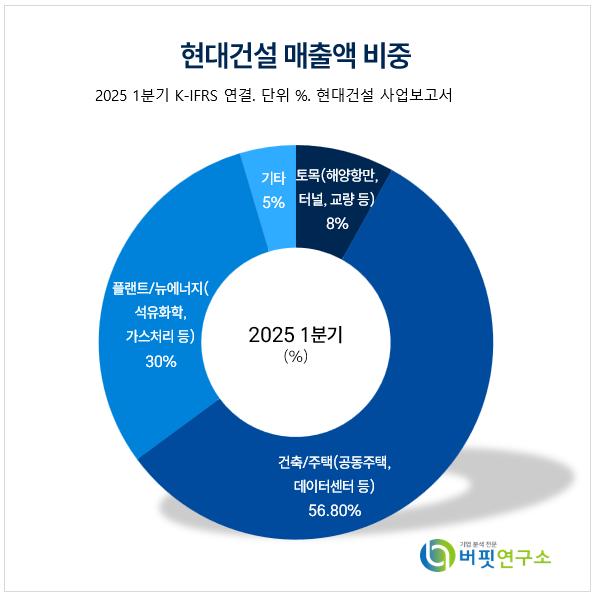

현대건설 주요품목 매출 비중. [이미지= 현대건설 사업보고서]

현대건설 주요품목 매출 비중. [이미지= 현대건설 사업보고서]

신대현 키움증권 연구원은 과거 현대건설의 주가순자산비율(PBR) 밸류에이션의 유의미한 상승이 5번 있었다고 말한다. 이중 90년대(+395%), 00년대(+534%), 10년대(+88%)의 상승은 해외 수주 증가로 인한 상승이다. 17~18년의 상승과 20~21년의 상승은 국내 부동산 시장 강세가 주요인이었다. 두 상승을 비교할 시, 해외 수주 증가로 인한 상승이 더 높은 상승률과 높은 수준의 PBR을 오래 유지하는 모습을 보여줬다. 따라서 올해 초부터 시작됐던 원전 기대로 인한 상승 역시 높은 밸류에이션이 상당기간 유지될 가능성이 높다.

신대현 연구원은 현대건설이 향후 원전 시장 확대 속 수혜를 볼 것으로 예측했다. 현대건설이 예산과 시공 기간을 고려할 때 가장 합리적인 주요 글로벌 시공 업체이기 때문이다. 현재 현대건설의 주요 목표는 연말 불가리아 원전 EPC(설계, 조달, 시공을 통합한 일괄 수주 방식) 본계약, 슬로베니아 JEK2 원전, 핀란드 포툼사 신규 원전 등이 있다. 이외에도 SMR(소형 모듈식 원자로) 부문에서는 연말 펠리세이즈 설계 계약, 오이스터크릭 등의 수주가 기대된다.

현대 건설은 중장기적으로 유럽, 중동, 미국 등으로 시장을 확대해나갈 계획이다. 현대건설은 현재 웨스팅하우스, 홀텍과 협업하고 있다. 또 원전 BOP(Balance of Plant) EPC를 담당할 것으로 예상되고, NI(Nuclear Island)의 건설까지도 확장이 가능할 것으로 전망된다. 현대건설은 중장기 목표로 오는 30년, 수주 40조원 이상을 이야기했다. 특히 원전은 5조원 이상 수주할 것이라 밝혔다.

마지막으로 신 연구원은 "불가리아 원전 공사등을 고려할 때 연간 5조원 수주는 큰 무리가 아닐것으로 판단된다"며 "이번 현대 건설의 밸류에이션 확장 사이클은 해외 수주 증가 기대가 주요 요인이고, 수주는 중동·아시아보단 유럽·미국이 주요 타겟으로 판단된다"고 말했다. 즉 단기 상승이 가파른 만큼 일부 하락은 있을 수 있으나, 중장기적인 밸류에이션 확장은 지속될 것으로 전망했다.

현대건설은 1947년 창립된 한국 최대 건설사로, 해외 인프라와 플랜트 분야에서 강점을 보이며 전 세계 60여 개국에서 다양한 프로젝트를 수행하고 있다. 최근 글로벌 경기 침체와 금리 인상으로 인한 건설 발주 감소, 해외 프로젝트 리스크 관리 문제로 실적 부진이 지속되면서 재무 건전성 강화에 집중하고 있다. 수주 구조 다변화와 친환경 건설, 스마트 건설 기술 확보 등을 통해 미래 성장동력을 발굴하는 한편, 현대자동차그룹과의 시너지를 활용한 신사업 진출을 모색하고 있다.

현대건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

현대건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>