Update2025.08.16 토

SK투자증권은 17일 엔씨소프트(036570)에 대해, 하반기부터 신작 라인업 공개 및 출시가 본격화되며 실적 개선 가능성이 높아질 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 25만원으로 상향했다. 엔씨소프트의 전일 종가는 21만2000원이다.

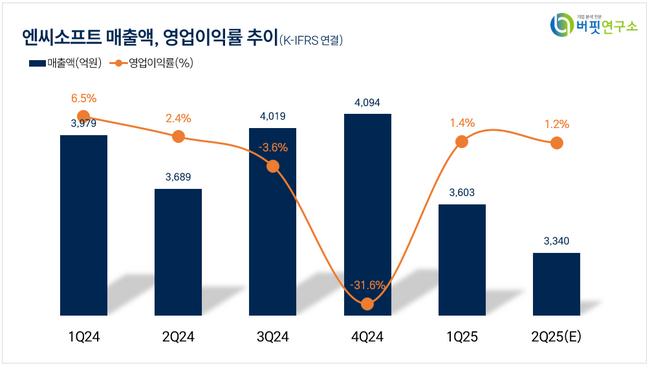

SK투자증권의 남효지 애널리스트는 "2분기 연결 매출액은 3340억원으로 전년동기대비 9.4% 감소, 영업이익은 42억원으로 53.1% 줄어 시장 기대치를 소폭 하회할 것"이라며 "모바일 게임 매출이 안정되고 있고 '리니지M' 업데이트 효과가 3분기부터 반영되며 '2M'의 동남아 성과도 긍정적인 흐름을 보이고 있다"고 분석했다.

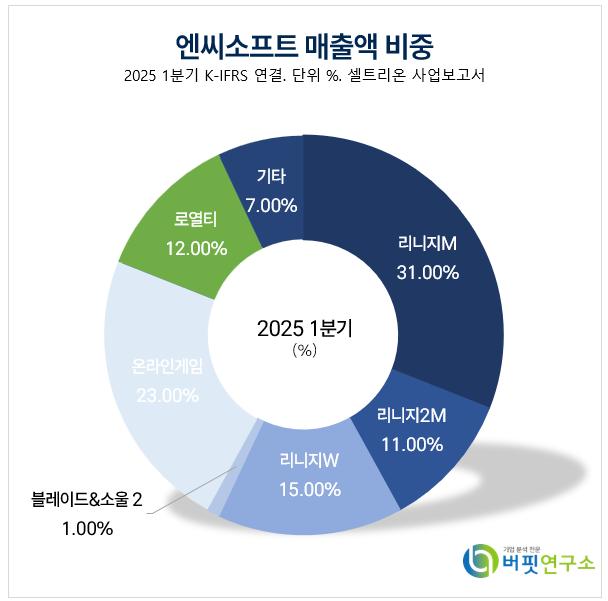

엔씨소프트 매출액 비중. [자료=버핏연구소]

엔씨소프트 매출액 비중. [자료=버핏연구소]

그는 "'아이온2'는 첫 라이브 방송과 지난달 FGT(포커스 그룹 테스트)에서 그래픽, PvE 콘텐츠, 전투 모드 등 전반적인 부분에서 긍정적인 평가를 받았고 오는 11월 정식 출시를 앞두고 있다"며 "연내 4개 이상의 신작이 글로벌 유저를 겨냥해 순차 출시될 예정이고 기존 아시아권 중심 매출 구조를 탈피하는 기회가 될 수 있다"고 밝혔다.

이어 "인건비와 마케팅비 등 주요 고정비가 효율적으로 관리되며 이익 체력 회복 기반이 마련되고 있다"며 "내년 예상 영업이익은 3081억원, 순이익은 3504억원으로 상향 조정했고 이에 따라 밸류에이션 개선과 주가 반등 가능성도 커지고 있다"고 설명했다.

끝으로 "엔씨소프트에 대해 투자의견 매수를 유지하고 목표주가를 기존 대비 17.92% 상향한 25만원을 제시했다"며 "'아이온2'에 대한 기대감이 유지되고 있는 가운데 3분기 이후 실적 반등과 함께 주가 모멘텀도 강화될 것이기 때문"이라고 설명했다.

엔씨소프트는 리니지M, 리니지2M 등 모바일게임과 리니지, 아이온 등 온라인게임 개발 및 서비스를 포함한 디지털 엔터테인먼트 사업을 영위하고 있다. 최근 국내 게임사 최초로 모션캡쳐, 3D 스캔, 사운드 스튜디오를 설립하고 게임 관련 기술에 투자하고 있다.

엔씨소프트. 매출액 및 영업이익률. [자료=버핏연구소]

엔씨소프트. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>