Update2026.06.01 월

[버핏연구소=정지훈 인턴 기자] NH투자증권이 21일 현대건설(000720)에 대해 하반기 해외 플랜트, 주택 미분양 관련 추가 비용 발생 가능성이 있으나 원전 모멘텀으로 주가 영향은 제한적일 것이라며, 투자의견은 '매수'로 유지하고 목표주가는 10만8000원으로 '하향'했다. 현대건설의 전일종가는 7만900원이다.

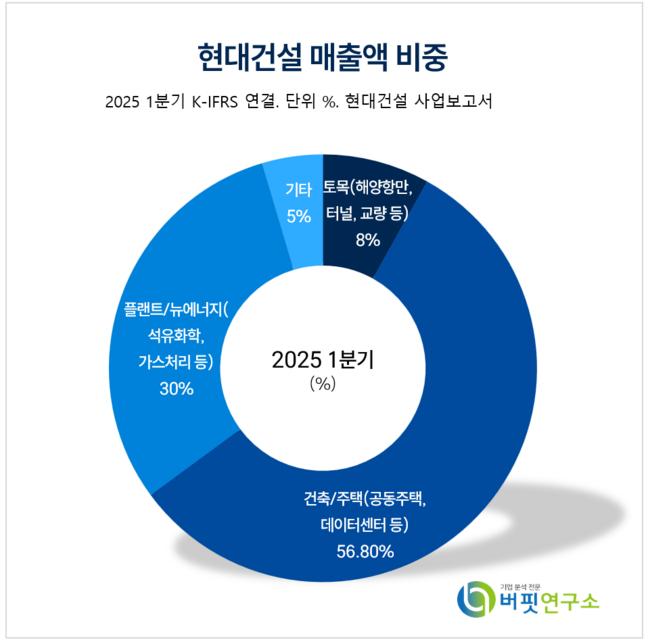

현대건설 주요품목 매출 비중. [이미지= 현대건설 사업보고서]

현대건설 주요품목 매출 비중. [이미지= 현대건설 사업보고서]

이은상 NH투자증권 연구원은 현대건설 업종 내 신사업 중요도가 높은 만큼 원전 사업 확장성에 지속적으로 주목할 필요가 있다고 전했다.

현대건설은 국내 건설사 중 대형원전과 SMR(소형 모듈 원자로)을 모두 시공할 수 있는 유일한 사업자다. 이와 관련된 매출이 2027년부터 본격적으로 반영되는 점도 타사와의 차별점이다. 연말 불가리아 원전 2기, 팰리세이즈 SMR-300 수주 외에도 슬로베니아, 핀란드, 스웨덴에서 추가 수주를 추진 중이다. 3개국 원전 사업 중 1건 이상 추가 수주 시 2030년 원전 매출 목표인 5조원을 달성할 전망이다.

그는 "대형 원전 사업 진출이 현대건설 밸류에이션 상승의 핵심 요인이 될 것"이라며 "웨스팅하우스와의 양해각서에 따르면 현대건설의 시공 참여는 미국 외 지역에 국한돼 있기 때문"이라고 말했다. 현대건설의 미국 내 공급 목표가 공격적이고 현지 시공사 경험이 부족해 미국 진출 가능성은 높다고 판단했다.

2분기 영업이익은 해외 플랜트(사우디 마잔·자푸라등) 및 현대 엔지니어링 주택 부문 비용 반영 영향이 남아 2170억원으로 추정치(2277억원)를 소폭 하회할 전망이다. 2분기에 비용이 반영됐던 해외 현장 공기가 남아있고 지방 미분양 해소 속도도 늦기 때문에 하반기 추가 비용이 발생할 수 있다.

현대건설은 토목, 건축/주택, 플랜트/뉴에너지 부문을 영위한다. 수주 구조 다변화, 친환경 건설, 스마트 건설 기술 확보로 미래 성장동력을 발굴하고 현대자동차그룹과 협업해 신사업을 모색하고 있다.

현대건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

현대건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>