Update2026.05.22 금

[버핏연구소=윤승재 인턴 기자] 유안타투자증권이 23일 한화(000880)에 대해, 방산 회사들의 고성장과 건설 부문 실적 개선이 주가를 견인하고 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 12만2000원으로 상향했다. 한화의 전일 종가는 9만2400원이다.

유안타투자증권의 이승웅 애널리스트는 “한화의 2분기 연결기준 매출액은 17조9370억원(전년동기대비 +38.1%), 영업이익은 1조460억원(전년동기대비 97.9%)로 예상된다”며 “한화에어로스페이스의 폴란드향 K-9 자주포, 천무 수출 증가와 한화오션 실적 반영이 실적 고성장을 견인할 것”이라고 분석했다.

이어 “별도 기준으로는 한화모멘텀 분할에 따른 기저효과와 건설부문의 흑자전환으로 영업이익이 522억원으로 흑자전환할 것”이라고 덧붙였다.

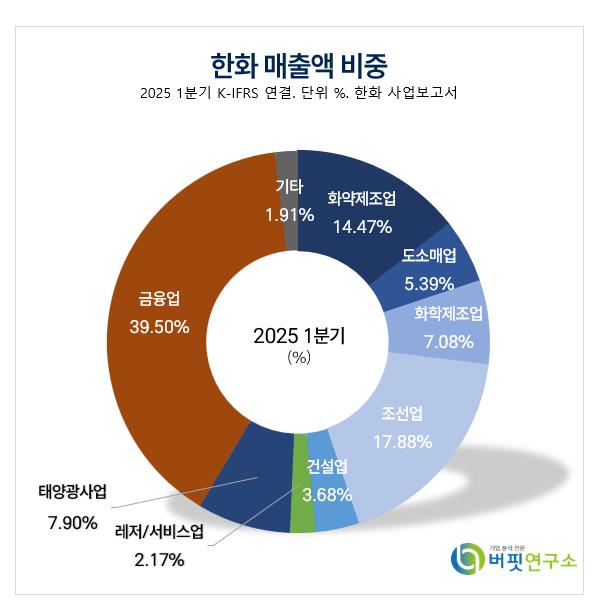

한화 매출액 비중. [자료=버핏연구소]

한화 매출액 비중. [자료=버핏연구소]

그는 “한화는 올해 연결 기준 매출 75.4조원(전년동기대비 35.6%), 영업이익 4.7조원(전년동기대비 95.2%)을 기록할 것으로 전망된다”며 “주력 자회사인 한화에어로스페이스는 지상방산 수출 확대, 한화오션 및 필리조선소 연결 효과와 한화솔루션도 흑자 전환에 성공하며 실적 개선세에 동참하고 있다”고 설명했다.

이어 “건설 부문에서는 이라크 BNCP 관련 미수금 3억달러와 인스파이어 리조트 정산금이 반영돼 실적 회복에 기여할 예정이다”라며 “글로벌 부문에서는 여수 질산공장 가동이 시작되며 연간 약 700억원 수준의 추가 매출 기여가 기대된다”고 예상했다.

끝으로 “상장 자회사 지분가치가 올해 들어 274% 상승했음에도 할인율은 여전히 60% 수준이고, 디스카운트 해소 기대감과 자회사 이익 성장 지속에 따라 추가적인 주가 리레이팅이 가능할 것" 이라고 주가 상승 이유를 밝혔다.

한화는 지주회사 역할을 하고 있으며 한화생명, 한화에어로스페이스, 한화케미칼 등 계열사 지분을 보유하고 있다. 화학부문은 발파기술사업, 발파해체사업, 불꽃프로모션사업 등으로 사업영역을 확대하고 있고, 방산부문은 정밀유도무기를 포함한 정밀타격 전 분야로 사업영역을 확대하고 있다. 그리고 기계부문은 주요 산업별 핵심설비 개발 및 프로젝트 수행능력을 확보하고 무역부문은 자체 영업권과 전문성을 보유한 사업을 확대하고 있다.

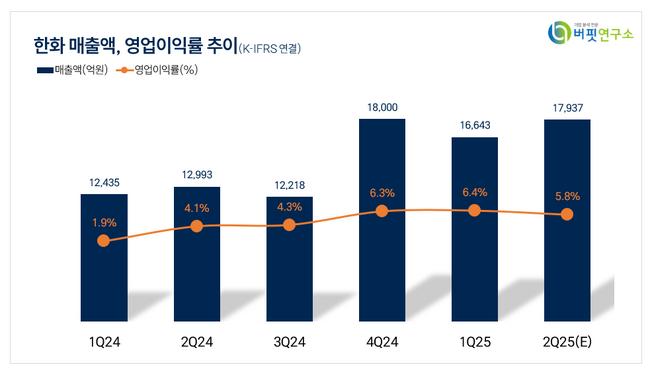

한화 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

한화 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>