Update2025.09.01 월

대신증권은 21일 엠씨넥스(097520)에 대해, 삼성전자향 중견 카메라모듈 중 상반기에 최고 실적을 시현했다며, 투자의견 ‘매수’를 유지하고 목표주가를 3만7000원으로 유지했다. 엠씨넥스의 전일 종가는 2만9200원이다.

박강호 대신증권 애널리스트는 2025년 상반기 삼성전자 스마트폰 출하가 1.19억대로 전년동기대비 4.5% 증가했고, MX 매출은 66.2조원으로 전년동기대비 8.7% 증가, 영업이익은 7.4조원으로 전년동기대비 29.1% 증가했다”며 “‘중견 카메라모듈 5개사 가운데 엠씨넥스가 매출 +31%, 영업이익 +62%로 최고 성장’을 기록했다”고 분석했다.

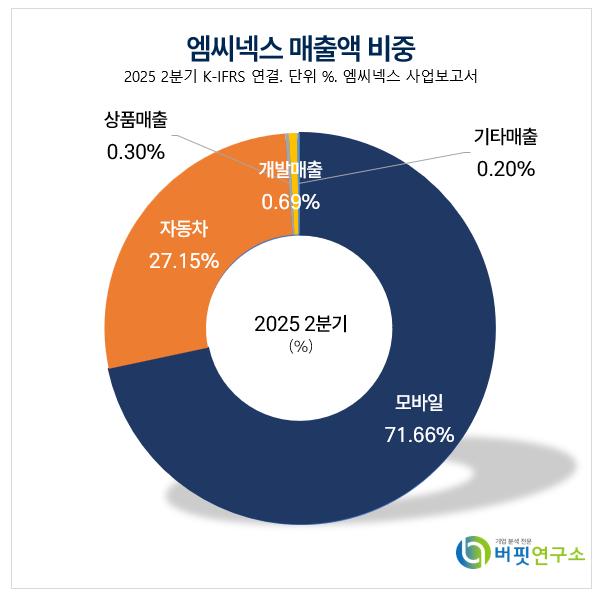

엠씨넥스 매출액 비중. [자료=버핏연구소]

엠씨넥스 매출액 비중. [자료=버핏연구소]

그는 “차별화의 핵심은 프리미엄향 카메라 비중 확대, 구동계 점유율 상승, 현대차 전장화 수혜”라며 “상반기 카메라모듈 매출 3885억원(전년동기대비 24.4%), 구동계 매출 991억원(전년동기대비 99.1%), 전장부품 매출 1474억원(전년동기대비 14.5%) 증가했다”고 밝혔다.

이어 “현대차 1차 공급망에서 전·후방/SVM/빌트인캠 등 다변화된 라인업으로 휴대폰 의존도를 낮추고 있다”며 “인도 생산법인 설립을 준비 중으로 향후 현대차·모비스향 매출 증대를 기대한다”고 설명했다.

또한 “CCM 기반의 영상 전문 기업으로 스마트폰 및 자동차용 카메라모듈 주력으로 한다”며 “2025년 2분기 기준 매출 비중은 휴대폰 77%, 자동차/기타 23%로 집계된다”고 덧붙였다.

끝으로 “상반기에 이어 하반기에도 중견 카메라모듈 업체 중 가장 높은 성장세를 이어갈 것”이라며 “6개월 목표주가를 3만7000원으로 유지했다”고 설명헀다.

엠씨넥스는 초소형 카메라모듈 분야의 핵심 기술력으로 휴대폰, 자동차, 생체인식, 블랙박스, 로봇, CCTV용 카메라모듈 등 다양한 사업영역을 영위하고 있다. 최근 고기능, 고화소, OIS, 멀티카메라 등 프리미엄 부품에 대한 지속적인 기술 개발로 시장 경쟁력을 강화하고 있다.

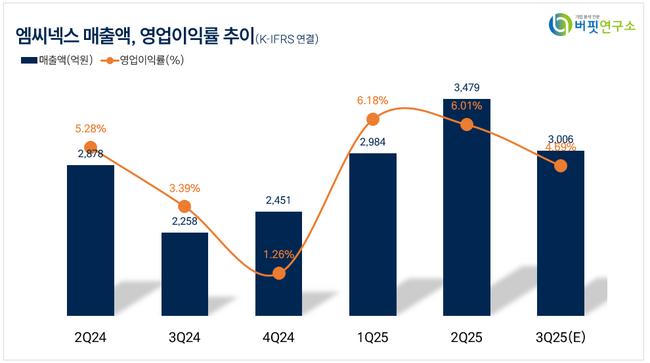

엠씨넥스. 매출액 및 영업이익률. [자료=버핏연구소]

엠씨넥스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>