Update2026.05.23 토

DS투자증권은 2일 한솔케미칼(014680)에 대해 반도체 업황 회복과 신제품 효과를 근거로 투자의견 ‘매수’를 유지하고 목표주가를 21만원으로 '상향'했다. 한솔케미칼의 전일 종가는 15만9500원이다.

김진형 DS투자증권 애널리스트는 “3분기 매출 2210억원(전년동기대비 +16%), 영업이익 440억원(전년동기대비 20%)을 전망한다”며 “양자점(Quantum Dot, QD) 소재 비수기로 분기 마진은 소폭 낮아지지만, 연간 기준으로는 전 사업부 고른 성장으로 매출 +12%, 영업이익 +25% 성장을 예상한다”고 설명했다.

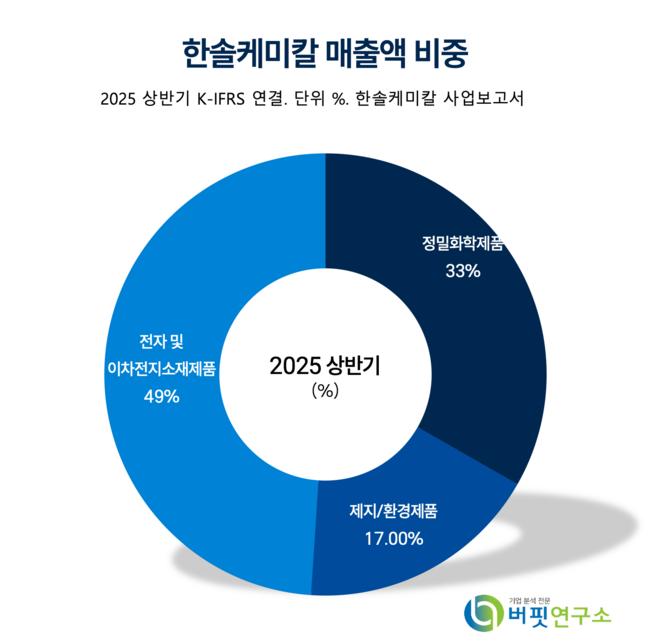

한솔케미칼 매출액 비중 [자료=버핏연구소]

한솔케미칼 매출액 비중 [자료=버핏연구소]

그는 “프리커서는 고객사 내 점유율 확대와 DRAM향 신제품 효과로 2025년 1350억원(전년동기대비 +61%), 2026년 1770억원(전년동기대비 +31%)을 예상한다”며 “2차전지 바인더도 중국향 신규 거래선 효과로 2025년 550억원(전년동기대비 +67%)을 전망한다”고 밝혔다.

이어 “과산화수소 매출은 DRAM 40%·파운드리 40%·NAND 20% 비중으로 업황 회복과 동행한다”고 덧붙였다.

끝으로 그는 “최근 3개년 12개월 선행 PER 평균 14.2배와 2026년 추정 주당이익 1만5139원을 적용해 목표주가를 21만원으로 상향한다”며 “고객사 다변화로 실적 안정성이 높아지고 High-k 프리커서 시장 진입에 따른 성장성이 유효하다”고 설명했다. 아울러 “연간 영업이익 추정치는 1510억원에서 1612억원으로 7% 상향한다”고 밝혔다.

한솔케미칼은 과산화수소, 반도체·디스플레이용 전자재료(프리커서, QD 소재 등)와 2차전지용 바인더 등을 생산하고 있다. 최근에는 미래 성장산업 연관 사업에서 소규모 투자로 높은 수익을 창출할 수 있는 사업을 발굴하며, IT소재 분야 진출 기반 확보에 주력하고 있다.

한솔케미칼 매출액 및 영업이익률 [자료=버핏연구소]

한솔케미칼 매출액 및 영업이익률 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>