Update2026.05.31 일

[김승범 연구원]

콜마비앤에이치는 건강기능식품 및 화장품의 핵심 소재를 개발하는 소재 연구개발을 전문적으로 영위하는 기업이다. 천연물을 이용하여 개발한 소재를 사업화하여 건강기능식품 및 화장품을 OEM/ODM 방식으로 생산하여 판매하고 있다.

주력 상품인 헤모힘의 키즈 제품 출시와 중국 시장 진출로 실적 개선이 꾸준히 증가할 것으로 전망된다.

▶ 꾸준히 늘어나는 실적

콜마비앤에이치는 실적이 꾸준히 늘고 있는 기업이다. 올해 상반기에도 실적이 크게 늘었다.

2016년 상반기에는 매출액 1,313억원, 영업이익 197억원, 당기순이익 163억원을 달성했다. 이는 매출액과 영업이익은 전년대비 각각 10.42%, 17.82% 증가했다. 당기순이익은 흑자전환했다.

증권사에서는 콜마비앤에이치의 올해 실적 컨센서스를 매출액 2,782억원, 영업이익 429억원, 당기순이익 351억원을 달성할 것으로 예상했다.

▶헤모힘 키즈 제품 하반기 출시

콜마비앤에이치는 소재 연구개발 전문기업으로 건강기능식품 원료를 개발하여 면역기능개선 건강기능식품, 다이어트 건강기능식품, 장건강개선 건강기능식품 등 다양한 제품의 건강기능식품을 선바이오텍 사업부문과 푸디팜 사업부문에서 OEM/ODM 방식으로 생산하여 판매하고 있다.

특히 콜마비앤에이치는 면역기능개선 건강기능식품을 주력 제품으로 생산하고 있다. 2015년 현재 개별인정형 건강기능식품 생산실적 1위를 차지하고 있으며 2011년 이후 5년간 연평균 50%의 성장률을 기록하고 있다.

지난해 말 기준으로 국내의 약 500개의 건강기능식품 업체 가운데 2위의 생산실적을 기록하고 있다.

최근 소득수준의 증가 및 인구고령화로 인해 건강기능식품에 대한 관심이 증가하고 있으며, 국내 건강기능식품 시장은 지속적으로 성장해오고 있다.

어린이용 건강기능식품 시장은 성인용 건강기능식품에 비해 높은 성장세를 보이고 있는 시장으로 현재는 홍삼 및 비타민 류가 시장을 장악하고 있다. 헤모힘 키즈는 성인용 헤모힘을 어린이의 입맛에 맞게 수정 보완한 제품으로 헤모힘과 마찬가지로 면역력 향상에 도움이 되는 건강기능식품이다.

최근 콜마비앤에이치의 주력 상품인 헤모힘의 키즈 제품이 상반기에 출시 예정이었다. 그러나 제품 성분 강화 및 마케팅 전략 수정 등으로 하반기로 출시 지연이 되었다. 하반기에 출시하게 되면서 수익성이 지속적으로 유지될 것으로 전망된다.

▶ 중국 취엔지엔 그룹 향 매출 증가 예상

콜마비앤에이치는 면역기능개선 건강기능식품인 헤모힘을 atom 美 등을 통해 판매하고 있으며, 중국으로도 사업 영역을 확대하고 있다.

콜마비앤에이치 매출의 25%를 차지하는 대표 건강기능식품인 헤모힘은 2009년 이후 5년간 연평균 63.8%의 매출 성장률을 기록했으나, 중국 진출로 한 단계 더 성장할 것으로 전망된다.

이러한 기대감은 중국 다단계회사 중 로컬 1위, 전체 4위권 회사인 취엔지엔 그룹을 통해 진출하기 때문이다. 지난해 11월 중국 취엔지엔 그룹과 체결한 MOU에 따라 하반기부터 중국 본토 향 건강기능식품 매출도 가시화될 전망이다.

그동안 수출 품목 등에 대한 협의 과정 진행으로 상반기에는 매출이 발생하지 않았으나 하반기부터는 본격적인 중국향 수출도 개시될 것으로 예상된다. 내년에는 250억원 가량의 매출이 발생할 것으로 전망된다.

▶ 화장품 사업도 놓칠 수 없는 부분

콜마비앤에이치의 최대주주는 한국콜마홀딩스다. 한국콜마홀딩스 외 7인까지 69.97%의 지분율을 보이고 있다. 또 한국원자력연구원이 12.04%를 보유하고 있다.

콜마비앤에이치가 설립했을 때 한국원자력연구원으로부터 이전받은 고순도 녹차 정제기술과 자체적으로 개발한 프레쉬 허브 바이오기술(Fresh herb bio technology) 및 한방 발효기술을 바탕으로 화장품 소재를 생산하여, 한국콜마의 다중액정캡슐 기술을 적용한 화장품을 판매하고 있다.

아토피성 피부염 완화, 피부를 진정시키고 내적·외적 요인에 의한 피부트러블을 케어해주는 천연 한방 기능성 화장품으로 각광받고 있다.

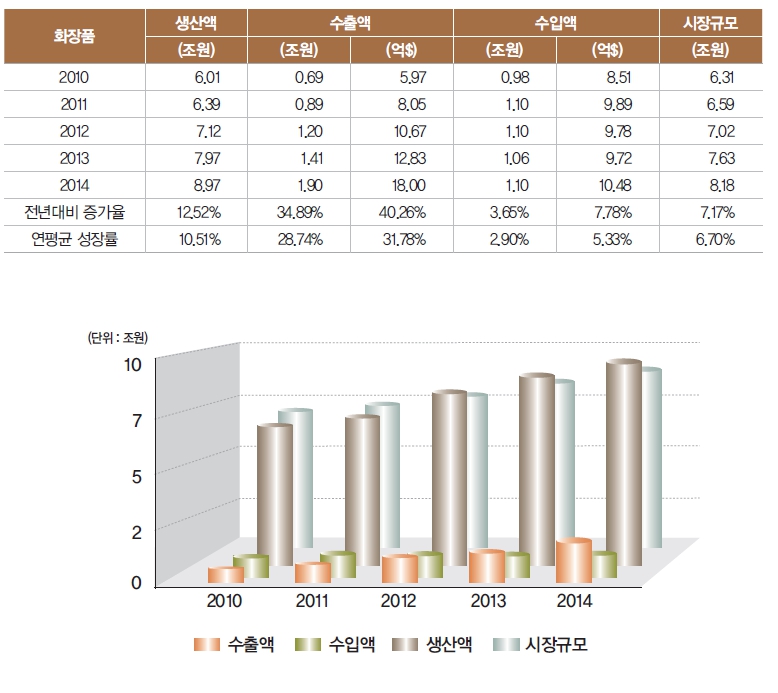

앞으로 1) 유통채널의 다각화 과정에서의 신성장 채널의 고성장, 2) 이너뷰티/향수/바디용품/남성화장품 등 시장규모가 작은 제품군들의 성장, 3) 중국화장품 시장의 성장에 따른 수출 확대, 4) 저가 브랜드샵의 지속적인 성장으로 향후 7%대의 성장이 예상되고 있다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>