Update2025.09.13 토

대신증권은 12일 팬오션(028670)에 대해 3분기부터 4분기 초까지 견조한 시황이 유지되고 오는 10월까지 상승세가 지속될 것이라며, 투자의견 ‘매수’와 목표주가 6000원을 유지했다. 팬오션의 전일 종가는 4100원이다.

양지환 대신증권 애널리스트는 “3분기 월평균 BDI(벌크선 운임 지수)는 지난 7월 1819p, 지난달 2000p, 이달 1998p로 2분기 평균인 1468p 대비 30% 이상 높았다”며 “다만 7~8월 비수기에 예상 밖의 시황 강세가 나타나며 운영 선대를 늘리지 못한 영향으로 수혜를 받지 못했다”고 추정했다.

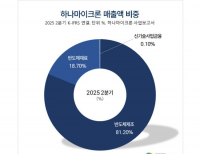

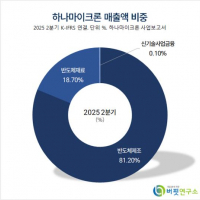

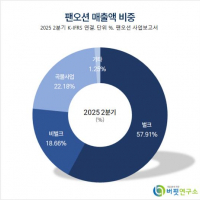

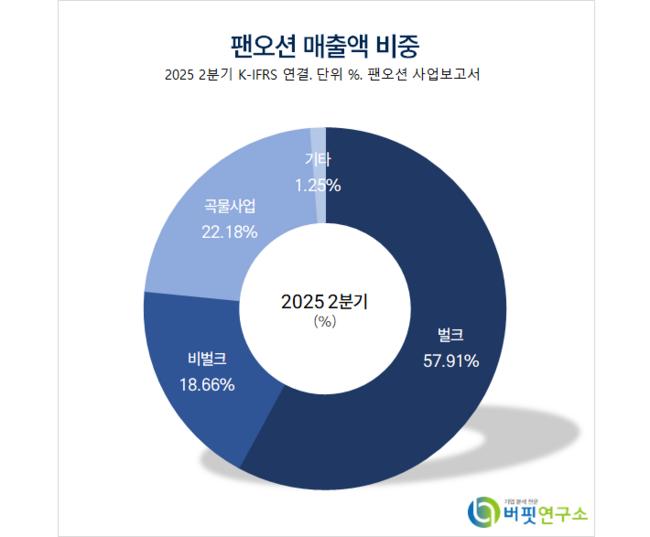

팬오션 매출액 비중. [자료=버핏연구소]

팬오션 매출액 비중. [자료=버핏연구소]

그는 “벌크화물 부문 실적은 시황 상승폭 대비 상대적으로 부진할 것”이지만 “LNG, 탱커와 컨테이너부문은 3분기에도 650억원 이상의 안정적인 영업이익을 달성할 것”으로 기대했다.

이어 “올해 상반기 팬오션의 벌크화물과 그 외 영업이익 기여도는 각각 42.5%와 57.5%로 벌크화물 전문 선사의 이미지를 탈피했다”며 “벌크화물 부문의 안정적인 실적은 벌크화물의 시황과 실적의 높은 변동성에 따른 밸류에이션 할인율을 축소시키는 요인으로 작용할 것”으로 예상했다.

한편 “3분기 건화물 시황은 전분기대비 30% 이상 개선됐지만 해당 사업부문의 매출액과 영업이익 개선폭은 각각 13.7%, 21.3%로 시장 상승대비로 부진할 것”이라며 “지난 7월 중순 갑작스러운 시황 개선(7월 10~17일 사이 BDI 565p, 39% 이상 상승)으로 낮은 용선료 선대(3분기 벌크화물 운영선대 140척 내외)를 확보하지 못했고 과거 대비 시황에 오픈사선 비중이 감소했기 때문”이라고 설명했다.

또 “벌크화물 부문 매출액 8805억원(전년동기대비 +6.5%), 영업이익 643억원(-11.8%), 그 외 매출액 2772억원(+11.2%), 영업이익 698억원(+27.3%)일 것”이라며 “그 외 부문인 컨테이너 매출액 1120억원(+3.3%)과 영업이익 105억원(-40%), 탱커 매출액 740억원(-9.3%)과 영업이익 155억원(-46.3%), LNG 매출액 912억원(+271.3%)과 영업이익 438억원(+418.9%)”으로 전망했다.

끝으로 “3분기 운영선대는 총 265척(벌크화물 219척, 그 외 46척), 벌크화물(사선 79척, 용선 140척)”이라며 “벌크화물 사선 중 오픈사선 척수는 37척(케이프 9척, Pmax 9척, Handy&Hmax 19척)”이라고 밝혔다.

팬오션은 벌크 및 비벌크 화물 운송 서비스, 곡물 사업을 영위한다. 하림그룹의 자회사로 72개의 계열사를 보유하고 있다. 벌크화물선 부문에서 세계 최고의 경쟁력을 확보하고 있다.

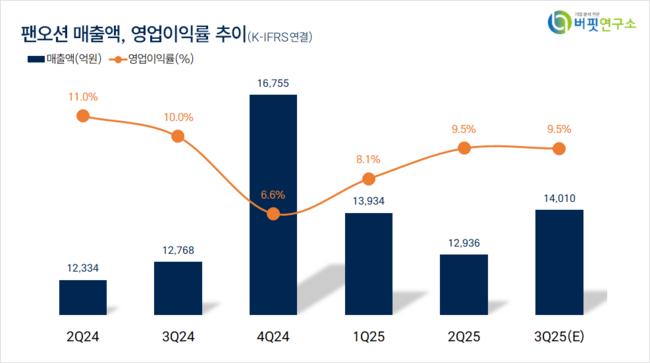

팬오션. 매출액 및 영업이익률. [자료=버핏연구소]

팬오션. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>