Update2026.05.23 토

[버핏연구소=정지훈 기자] 키움증권이 18일 오리온(271560)에 대해 연말로 갈수록 주가 상승 모멘텀이 강해질 전망이라며 투자의견 '매수'와 목표주가 15만원을 '유지'했다. 오리온의 전일종가는 10만8000원이다.

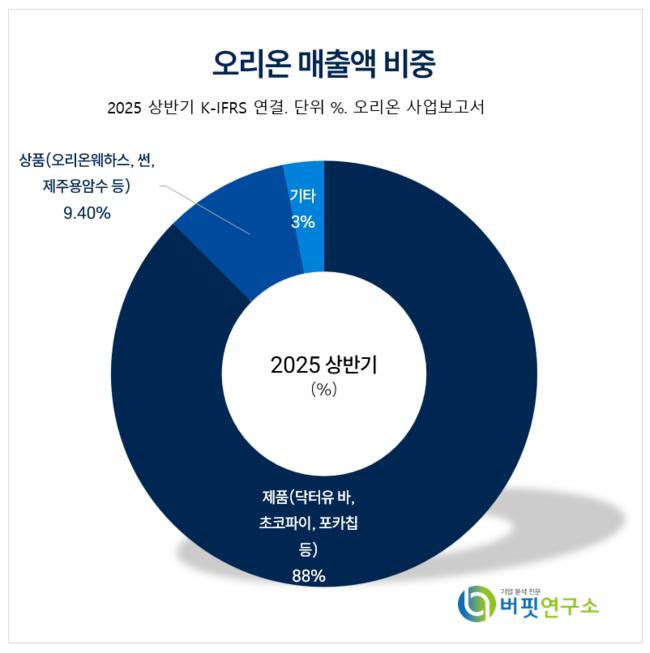

오리온 매출액 비중. [자료=오리온 사업보고서]

오리온 매출액 비중. [자료=오리온 사업보고서]

박상준 키움증권 애널리스트는 오리온이 8월 국가별 합산 실적으로 매출액 2768억원(전년동기대비 +4%), 영업이익 480억원(전년동기대비 -2%)을 기록했다고 말한다. 한국법인의 참붕어빵 회수 관련 일회성 비용(50억원)을 제외한다면, 실제 영업이익은 전년동기대비 8% 증가한 것으로 판단했다.

박상준 애널리스트는 "8월 4개국 합산 매출 성장률은 +4% 수준에 그쳤으나, 중국 간식점 채널(전년동기대비 +47%)과 러시아 법인의 매출 고성장(루블화 기준 +20% 초반)은 지속되는 모습"이라며 "8월 4개국 합산 영업이익률은 17.3%를 기록했으나, 일회성 비용을 제외하면 19.1%로 전년동기 대비 +0.6% 개선됐다"고 전했다. 원재료 단가 상승 부담은 지속되나, 중국법인의 판촉비 축소에 따른 판관비율 개선으로 수익성이 소폭 개선된 것으로 인식했다.

이어 "오리온은 올해 전반적인 원가 상승 부담 속에서도 중국과 베트남 법인에서 판촉비를 확대해왔다"며 "중국은 신제품 비중과 성장 채널의 매출 비중을 확대했고, 베트남은 경쟁사의 마케팅에 대응하여 시장 지배력을 강화했다"고 언급했다.

또 "최근 코코아 가격이 안정세를 보이고 있기 때문에, 내년 1분기부터 전사 원가율이 안정세를 보일 가능성이 높고, 올해 투자가 많았던 중국법인의 신제품과 성장 채널의 이익 기여도가 확대될 것"이라며 "내년 1분기는 늦은 춘절 영향으로 매출 성장 모멘텀이 확대될 수 있기에, 연말로 갈수록 주가 상승 모멘텀이 강화될 것"이라고 전망했다.

오리온은 비스킷, 파이, 껌, 초콜릿, 스낵 등을 생산 및 판매하고 있다. 해외에서는 중국, 베트남, 러시아, 인도에 생산공장을 운영하며 글로벌 시장 확장을 진행하고 있다.

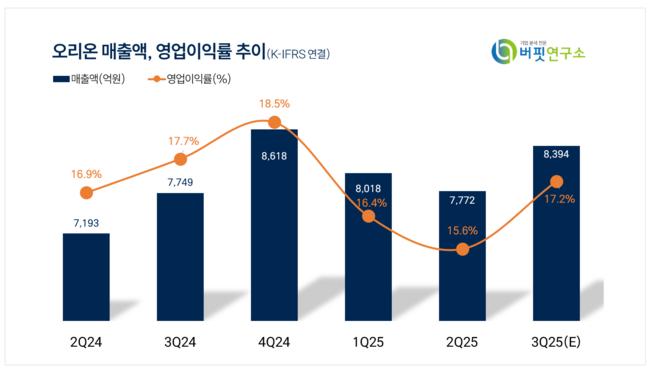

오리온 매출액 및 영업이익률 추이. [자료=버핏연구소]

오리온 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>