Update2025.09.23 화

NH투자증권이 22일 네이버(035420)에 대해 AI와 커머스 사업 부문에서 경쟁력 확보를 위한 노력을 지속 중이라며 투자의견 '매수'와 목표주가 38만원을 유지했다. 네이버의 전일종가는 23만3500원이다.

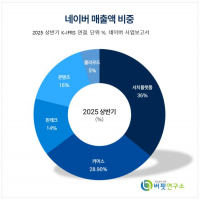

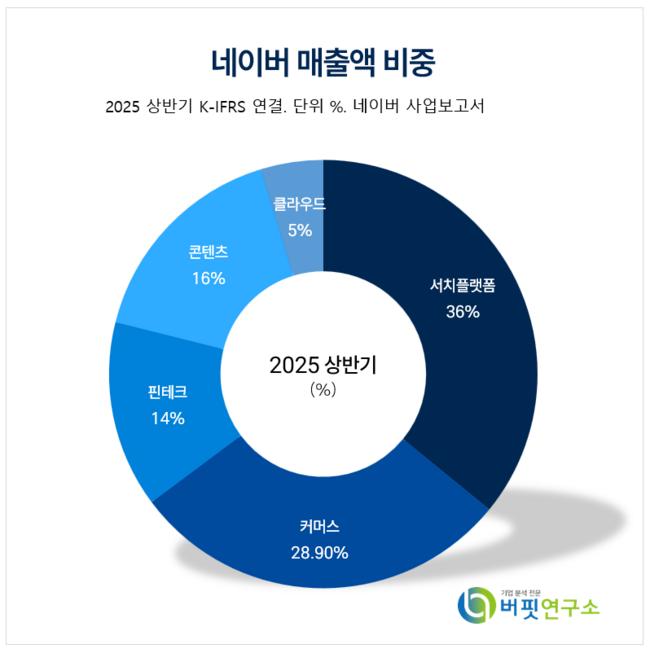

네이버 매출액 비중. [자료=네이버 사업보고서]

네이버 매출액 비중. [자료=네이버 사업보고서]

안재민 NH투자증권 애널리스트는 글로벌 AI 업체들의 공세로 네이버가 로컬 검색 포털로써 영향력 축소를 우려하나 네이버만의 데이터 경쟁력으로 최소화시킬 수 있을 것이라고 말했다. 커머스 사업 부문에서는 멤버십 혜택 확대와 컬리N마트 제휴에 따른 상품 경쟁력 강화 및 물류 경쟁력 확보 등으로 쿠팡과의 격차를 좁힐 것으로 전망했다.

안재민 애널리스트는 "네이버는 AI 시대 네이버 만의 로컬 콘텐츠와 커머스 데이터를 활용하여 독자적인 경쟁력 확보에 나설 것"이라며 "AI 브리핑 기능을 통해 검색 결과의 가독성을 올리고, 정보를 요약해줘 이용자 편의성 확대와 체류시간 증가, 매출 확대 등 효과가 기대된다"고 전했다.

또 "정부는 AI 3대 강국을 표방하며 소버린 AI(국가 인공지능 주권)를 위해 다양한 지원책을 마련하고 있는데, 네이버는 AI파운데이션 모델 및 GPU(그래픽 처리 장치) 임차 지원 사업자로 선정됐다"며 "B2G/B2B 시장에서 경쟁력을 확인했고, 이를 기반으로한 사업 성과가 기대된다"고 분석했다.

커머스 사업 부문에서는 "내년 커머스 매출은 4조1000억원으로 전년대비 17% 성장할 것으로 전망한다"며 "쿠팡과의 경쟁력 격차가 줄어들고, 매출 성장률은 더 크게 나타날 것"으로 내다봤다.

끝으로 "6월 도입한 판매수수료 영향과 컬리N마트 제휴, 멤버십 확대로 의미있는 성장세가 기대된다"며 "쿠팡의 시가총액이 84조원을 넘어선 것에 비해 네이버의 커머스 가치는 상대적으로 저평가"되어 있다고 마무리했다.

네이버는 국내 1위 인터넷 검색 포털 서비스를 기반으로 광고, 커머스, 핀테크 사업을 영위하고 있으며, 클라우드와 기업용 솔루션 등 IT 인프라 사업을 확대하고 있다.

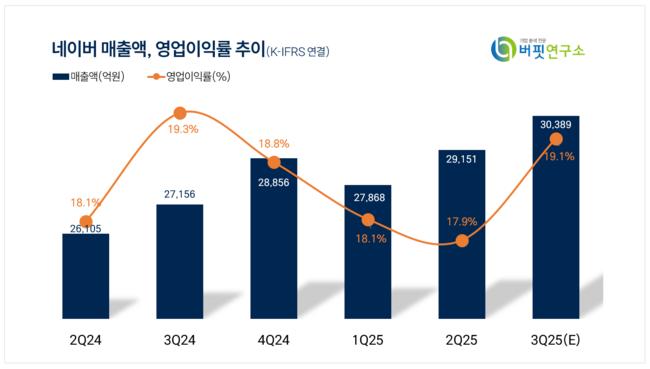

네이버 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

네이버 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>