Update2025.09.22 월

신한투자증권은 22일 알테오젠(196170)에 대해, 면역항암제 ‘키트루다’ 피하주사 제형(SC)이 미국 FDA 승인을 획득하면서 글로벌 로열티 수취가 본격화될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 73만원으로 제시했다. 알테오젠의 전일 종가는 47만2500원이다.

엄민용 신한투자증권 애널리스트는 “머크와 알테오젠이 공동 개발한 키트루다 SC 제형은 투여 시간이 1~2분에 불과해 BMS의 옵디보 피하주사 제형(SC) 5분, 로슈의 티쎈트릭 SC 7분 대비 가장 짧다”며 “영국에서 티쎈트릭 피하주사 제형(SC)이 9개월만에 시장의 32%를 차지한 점을 고려할 때, 키트루다는 2년 내 30~40% 시장 전환도 보수적 목표”라고 설명했다.

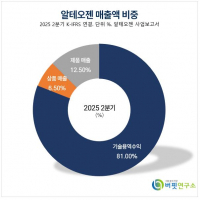

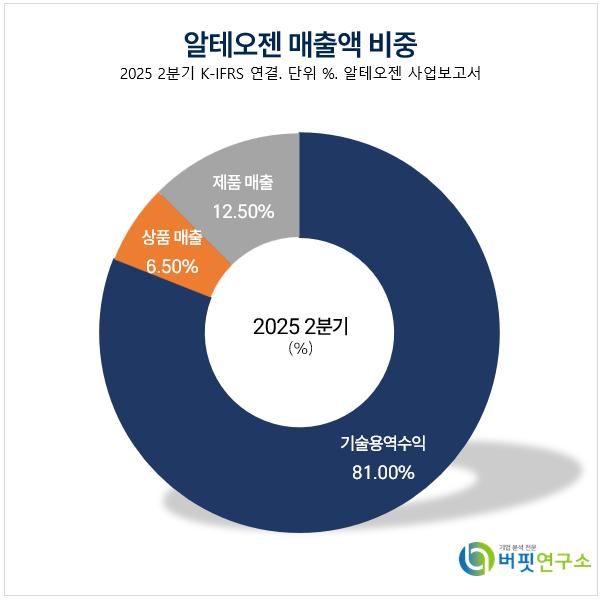

알테오젠 매출액 비중. [자료=버핏연구소]

알테오젠 매출액 비중. [자료=버핏연구소]

그는 “FDA 승인에 이어 유럽의약품청(CHMP)도 승인 권고를 내리며 연내 유럽 승인 역시 유력하다”며 “머크는 임상 개시 후 불과 4년 만에 상용화에 성공하는 유례없는 속도로 추진 중이며, 알테오젠은 수백억원 규모의 마일스톤을 올해 3분기 내 인식할 것으로 예상된다”고 분석했다.

또한 “2026년부터 영업이익률 75% 이상이 전망되는 등 높은 수익성을 기반으로 코스피 이전 요건도 충족할 것”이라며 “빅파마와의 추가 기술이전(L/O) 계약도 FDA 승인 완료가 변수였던 만큼 연내 가시화가 기대된다”고 전했다.

끝으로 “현재 주가는 주가순자산비율(PBR) 85배, 주가수익비율(PER) 1014배로 부담되지만, 키트루다 피하주사 제형(SC) 로열티와 향후 엔허투 피하주사 제형(SC) 등 파이프라인 가치가 현실화되면 고성장이 가능하다”며 “전세계 로열티 수취를 통한 구조적 성장 기업으로 투자 매력이 충분하다”고 덧붙였다.

알테오젠은 MSD 등 글로벌 제약사들과 플랫폼 기술 개발 및 상업화 라이선스 계약을 체결하여 기술이전, 기술용역, 제품매출 및 로열티 수익을 창출하고 있다. 최근 중국 치루사에 허셉틴 바이오시밀러를 기술수출했으며, 아일리아 바이오시밀러의 자체 개발 및 상업화를 추진하고 있다.

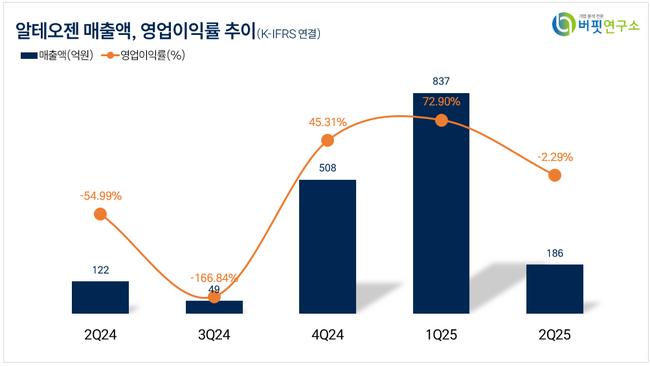

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>