Update2026.05.23 토

[버핏연구소=이수민 인턴 기자] 한화투자증권은 24일 아모레퍼시픽(090430)에 대해 글로벌 시장 중심의 체질 개선이 본격화되고 있다며, 투자의견 ‘매수’와 목표주가 15만원을 유지했다. 아모레퍼시픽의 지난 23일 종가는 12만3400원이다.

한유정 한화투자증권 애널리스트는 “2025년 경영기획 에서 비(非)중국 해외 매출 비중이 72%로 확대되고, 중국 법인이 흑자 전환에 성공했다”며 “주요 브랜드(에스트라·일리윤·헤라)의 글로벌 매출이 전년 대비 4배 성장하는 등 글로벌 전략이 가시화됐다”고 밝혔다. 그는 또 “제품 개발부터 출시까지 리드타임을 7개월로 단축하고 외부 생산 활용을 확대하는 등 생산·유통 과정 간소화가 진행 중이며, 법인 주도 외에 크로스보더 모델까지 병행해 해외 진출 국가를 늘리고 있다”고 설명했다.

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

이어 "내년 목표 매출은 4조7030억원, 영업이익은 4470억원으로 영업이익률 10% 이상을 달성할 것”이라며 “오는 2030년 매출 8조원, 오는 2035년 15조원 달성과 해외 매출 비중 70% 확대 로드맵을 제시했다”고 덧붙였다. 그는 또한 “상반기 기준 감액배당 가능 재원이 약 7204억원으로, 향후 3~5년간 균등 배당 시 주당 2100~3500원의 추가 배당이 가능하다”며 주주환원 강화 가능성을 강조했다.

실적 전망에 따르면 2025년 매출액은 4조3000억원(전년동기대비 +10.7%), 영업이익은 3830억원(전년동기대비 +73.6%)으로 추정된다. 주당순이익(EPS)은 4426원이며, 2026년에는 매출액 4조7030억원(전년동기대비 +9.4%), 영업이익 4470억원(전년동기대비 16.8%), EPS 5294원이 예상된다.

밸류에이션은 2025년 기준 주가수익비율(PER) 27.9배, 주가순자산비율(PBR) 1.6배, 기업가치 대비 이익배수(EV/EBITDA) 11.2배로 산출됐다. 한 애널리스트는 “레거시(Legacy) 브랜드사의 운영 역량에 인디브랜드식 민첩성을 접목한 전략 전환이 긍정적이며, 글로벌 점유율 확대와 배당 증가가 동시에 기대된다”고 평가했다.

아모레퍼시픽은 2006년 아모레퍼시픽그룹에서 분할된 화장품 기업으로, 설화수·헤라·라네즈 등 브랜드를 보유하고 있으며 2024년 코스알엑스 인수를 통해 글로벌 확장을 추진하고 있다. 최근에는 제품에 환경·사회 친화적 속성을 구현하고 고객의 지속 가능한 라이프스타일에 기여하며, 기후 위기 해결과 대자연과의 공존을 위해 노력하고 있다.

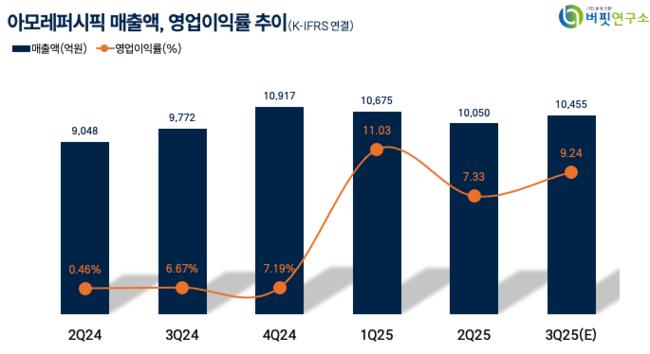

아모레퍼시픽 매출액, 영업이익률 추이. [자료=버핏연구소]

아모레퍼시픽 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>