Update2026.05.23 토

[버핏연구소=정지훈 기자] 한화투자증권이 24일 KT&G(033780)에 대해 본업 중심의 구조적 성장이 일어나면서 신성장 동력 역시 확보됐다며 투자의견 '매수'와 목표주가 18만원을 유지했다. KT&G의 전일종가는 14만2600원이다.

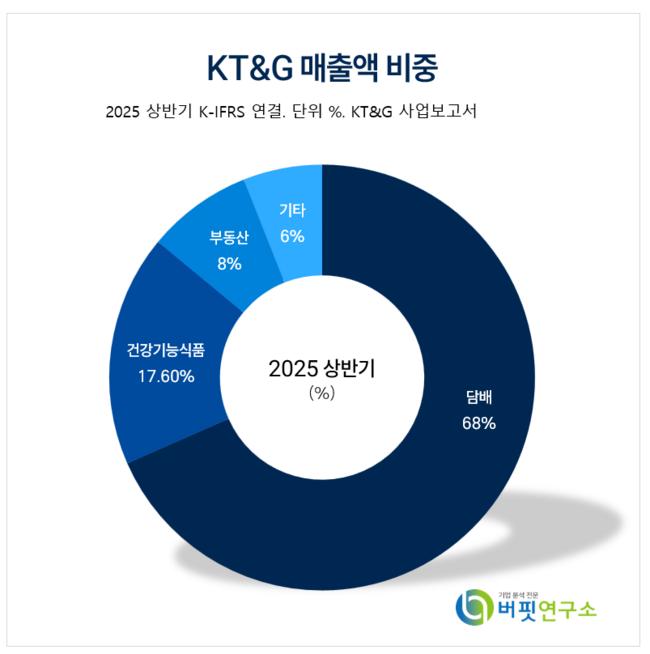

KT&G 매출액 비중. [자료=KT&G 사업보고서]

KT&G 매출액 비중. [자료=KT&G 사업보고서]

한유정 한화투자증권 애널리스트는 올해 상반기 글로벌 궐련(CC) 평균판매단가(ASP)는 전년동기대비 +22.1%, 수량은 전년동기대비 +15.5% 성장해 영업이익이 전년동기대비 127.8% 증가했다고 말했다. 처음으로 해외 CC 매출이 국내 매출을 초과했으며, 주력 브랜드 중심의 판매 확대와 신규 시장 진입 및 유통 커버리지 확대로 ASP와 수량이 동반 성장 중이다.

한유정 애널리스트는 "재구매율 확대와 브랜드 충성도 강화에 힘입어 글로벌 CC 매출은 안정적 성장세를 지속할 것"이라며 "글로벌 생산 전환과 현지 조달 확대를 통한 영업이익률 개선도 이어질 것"으로 전망했다.

이어 "올해 글로벌 생산 비중은 30% 초과, 카자흐스탄 공장 본가동(2025년)과 인도네시아 2·3공장 신설(2026년)로 내년 글로벌 생산 비중은 50%를 초과할 것"이라며 "해외 생산∙판매 최적화, 규모의 경제 효과로 갑당 제조원가는 20% 절감될 것으로 기대한다"고 언급했다.

주주환원도 적극적으로 나선다. 지난 2020~2023년 평균 87.6%였던 총주주환원율을 작년 97.4%에서 올해 100% 이상으로 확대할 계획이다. 전일 공시를 통해 2600억원 규모 자사주 매입 및 소각과 올해 주당 배당금 6000원 지급 계획을 공시했다.

KT&G는 신성장 동력도 확보했다. 글로벌 1위 담배기업 알트리아와 업무협약(MOU)을 체결해 북유럽 기반 니코틴 파우치 기업 ASF를 공동 인수하기로 결정했다. 니코틴 파우치는 전세계 담배시장에서 가장 높은 성장률을 보이고 있는 카테고리다.

그는 "ASF 인수 이후 아태 지역을 포함한 글로벌 확대를 계획하고 있다"며 "궐련형 전자담배(HNB) 시장 성장은 다소 둔화되는 양상이나, 신규 디바이스 출시 및 스틱 포트폴리오 확대로 릴 시리즈의 글로벌 점유율 확대를 목표로 하고 있다"고 밝혔다.

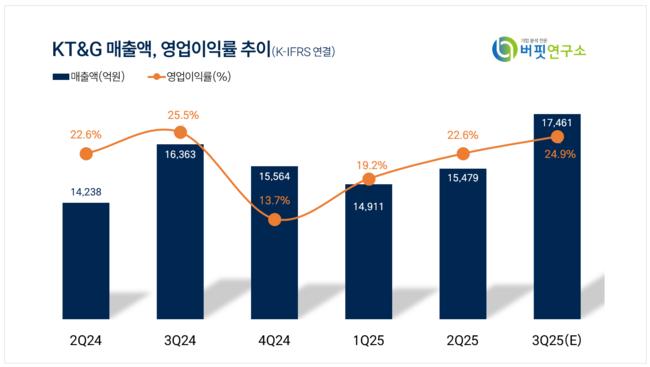

KT&G 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

KT&G 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>