Update2025.10.31 금

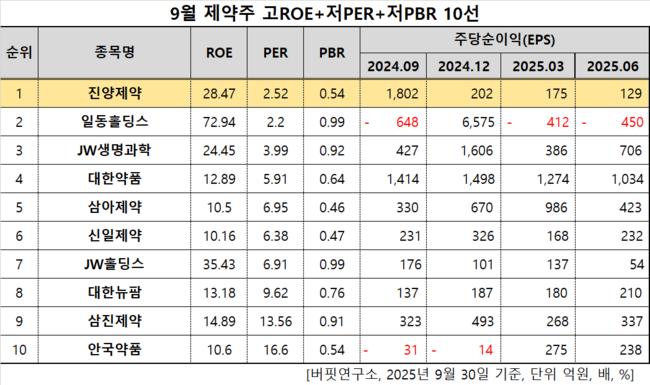

진양제약(대표이사 최재준 최윤환. 007370)이 9월 제약주 고ROE+저PER+저PBR 1위를 기록했다.

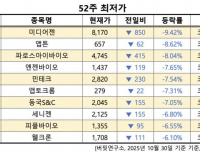

9월 제약주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

9월 제약주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 진양제약이 9월 제약주 고ROE+저PER+저PBR 1위를 차지했으며, 일동홀딩스(000230), JW생명과학(234080), 대한약품(023910)가 뒤를 이었다.

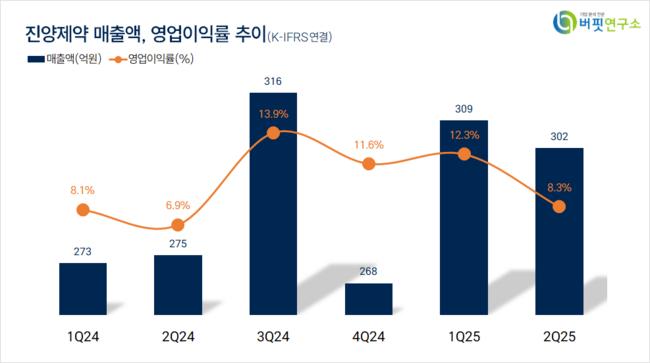

진양제약 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

진양제약 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

진양제약은 지난 2분기 매출액 302억원, 영업이익 25억원으로 전년동기대비 매출액은 9.82%, 영업이익은 31.58% 증가했다(K-IFRS 연결).

지난해 매출액 1133억원(전년동기대비 20.92% 증가), 자산총액 1500억원 등 안정적인 실적을 갖추고 있지만 PBR은 지난해 0.55배로 업계 대비 저평가 돼있다. 비슷한 규모의 HLB제약은 지난해 6.59배였다. 주식 거래가 활발하지 않아 벌어진 일이다.

이를 위해 기관투자사 유치를 논의 중이다. 보유 자사주 122만4391주를 기관투자사에 매각해 유통 주식을 늘리고 장기 보유를 유도하는 것이다. 배당도 확대한다. 다음달 2일 임시주총에서 정관에 분기 배당을 추가할 예정이다. 진양제약은 최근 3년간 주당 현금배당을 150원으로 동결했다.

회사는 크리빅스정(순환계), 아세콜(중추신경), 미아릴정(대사), 에스졸정(소화기관), 엘부날캡슐(호흡기관) 등 의약품을 제조한다. 1978년 6월 설립됐고 2000년 7월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>