Update2025.10.03 금

KB증권이 2일 두산에너빌리티(034020)에 대해 충분한 주가 조정 상태의 임박한 수주 모멘텀은 주가의 강력한 상승동력이 될 전망이라며 투자의견 '매수'와 목표주가 8만9000원을 '유지'했다. 두산에너빌리티의 전일종가는 6만4600원이다.

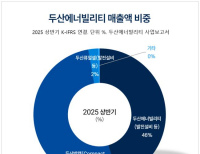

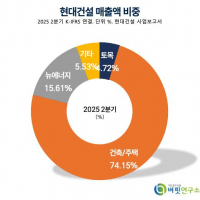

두산에너빌리티 매출액 비중. [자료=두산에너빌리티 사업보고서]

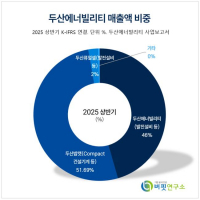

두산에너빌리티 매출액 비중. [자료=두산에너빌리티 사업보고서]

정혜정 KB증권 애널리스트는 두산에너빌리티의 3분기 매출액과 영업이익을 각각 3조9000억원(전년동기대비 +14.4%), 2881억원(전년동기대비 +151%)으로 시장 추정치에 부합할 것으로 예상했다. 에너빌리티 부문은 매출액 1조6000억원(전년동기대비 +2.2%), 영업이익 1046억원(전년동기대비 +205.9%)을 기록할 것으로 전망했다.

정 애널리스트는 "석탄화력 건설, 담수화 플랜트 등 저마진 수주잔고가 점진적으로 소진되는 상황"이라며 "신한울 3, 4호기 주기기 제작 및 지난해 말 중동 가스복합발전 설계•시공•조달(EPC) 등이 매출에 반영되어 실적 개선에 기여할 것으로 전망되기 때문이다"고 설명했다.

이어 "두산에너빌리티의 중장기 성장 동력은 대형원전과 소형모듈형원자로(SMR)"라며 "주요 파트너사들의 적극적인 SMR단지 건설 관련 업무협약(MOU) 체결이 속속 진행되면서 SMR에 대한 시장의 강한 수요를 재확인하고 있다는 점도 긍정적"이라고 강조했다.

또 "테라파워(TerraPower)가 EPC 업체인 KBR과 영국내 SMR 부지 조사 협약을 체결했다"며 "두산에너빌리티는 테라파워에 대해 원자로 내부 구조물 등 주요 부품을 공급할 예정이다"고 전했다.

끝으로 "연말에서 내년으로 가면서 SMR에서는 뉴스케일(Nuscale)의 모듈 12기에 대한 조립 사업을 수주했다"며 "대형 원전에서는 체코원전 및 웨스팅하우스(Westinghouse)의 불가리아 원전 기자재 수주가 임박했다"고 판단했다.

두산에너빌리티는 발전설비, 담수설비, 주단조품, 건설 부문과 건설기계 등의 사업을 영위하고 있다. 또 원자력설비, 복합화력설비, 해상풍력발전기 등에서 원자로, 증기발생기를 생산하며, 발전소 운영 서비스도 제공하고 있다.

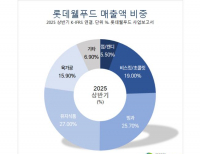

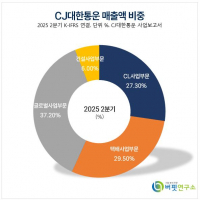

두산에너빌리티 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

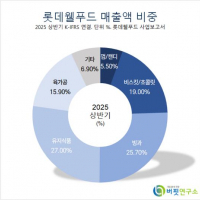

두산에너빌리티 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>