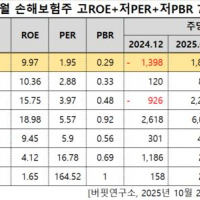

Update2025.10.03 금

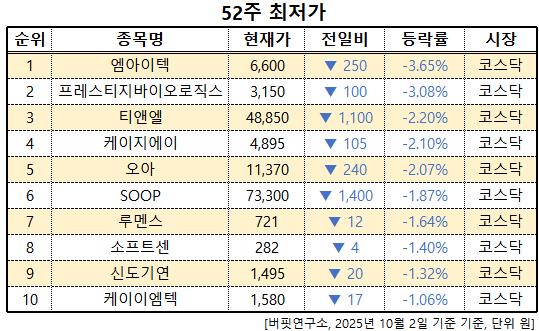

2일 오후 14시 39분 기준 국내 주식시장에서 엠아이텍(179290)가 전일비 ▼ 250원(-3.65%) 내린 6600원에 거래 중이다. 엠아이텍은 비혈관용 스텐트를 국내 최초로 개발, 생산하는 의료기기 전문업체이다. 최근 유럽의료기기 규정 CE MDR 인허가 취득으로 유럽시장 확대를 추진하고, 후지필름 소화기 내시경 장비의 국내 유통으로 소화기 내과 포트폴리오를 확대하고 있다.

52주 최고가. [이미지=버핏연구소] 이어 프레스티지바이오로직스(334970, 3150원, ▼ 100, -3.08%), 티앤엘(340570, 48850원, ▼ 1,100, -2.2%), 케이지에이(455180, 4895원, ▼ 105, -2.1%), 오아(342870, 11370원, ▼ 240, -2.07%), SOOP(067160, 73300원, ▼ 1,400, -1.87%), 루멘스(038060, 721원, ▼ 12, -1.64%), 소프트센(032680, 282원 ▼ 4, -1.4%), 신도기연(290520, 1495원, ▼ 20, -1.32%), 케이이엠텍(106080, 1580원, ▼ 17, -1.06%) 순이다.

52주 최고가. [이미지=버핏연구소] 이어 프레스티지바이오로직스(334970, 3150원, ▼ 100, -3.08%), 티앤엘(340570, 48850원, ▼ 1,100, -2.2%), 케이지에이(455180, 4895원, ▼ 105, -2.1%), 오아(342870, 11370원, ▼ 240, -2.07%), SOOP(067160, 73300원, ▼ 1,400, -1.87%), 루멘스(038060, 721원, ▼ 12, -1.64%), 소프트센(032680, 282원 ▼ 4, -1.4%), 신도기연(290520, 1495원, ▼ 20, -1.32%), 케이이엠텍(106080, 1580원, ▼ 17, -1.06%) 순이다.

[관심 종목]

179290 : 엠아이텍,334970 : 프레스티지바이오로직스,340570 : 티앤엘,455180 : 케이지에이,342870 : 오아,067160 : SOOP,038060 : 루멘스,032680 : 소프트센,290520 : 신도기연,106080 : 케이이엠텍

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>