Update2026.05.23 토

신한투자증권은 13일 신세계(004170)에 대해 “본업인 백화점 매출이 반등세를 보이고 있으며, 면세점 적자 축소와 자회사 구조조정 효과로 실적 개선 흐름이 이어지고 있다”며 투자의견 ‘매수’, 목표주가 22만원을 유지했다. 지난 12일 종가는 17만7500원이다.

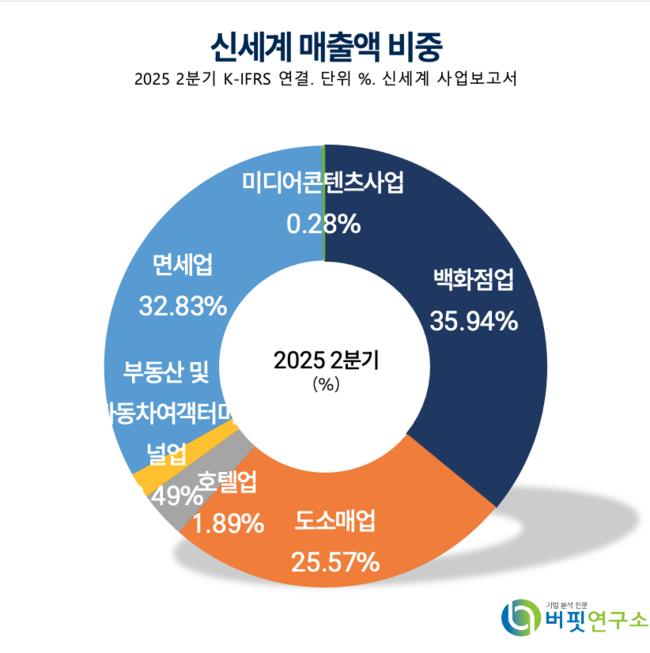

신세계 매출액 비중. [자료=버핏연구소]

신세계 매출액 비중. [자료=버핏연구소]

조상훈 신한투자증권 애널리스트는 “신정부 출범 이후 내수 활성화 대책에 따른 구매력 개선과 면세점 구조조정 효과로, 2분기를 저점으로 실적이 개선될 것”이라며 “특히 지난 9월 말 시행된 중국인 단체관광객 비자 면제 조치는 면세사업에 긍정적 모멘텀으로 작용할 것”이라고 밝혔다.

두 연구원은 “3분기 연결 매출액은 1조6530억원(전년동기대비 +7.3%), 영업이익은 991억원(전년동기대비 +6%)으로 추정된다”며 “자회사 인터내셔날·까사미아의 부진에도 백화점 총매출이 5% 반등하고 명품 매출이 외형 성장을 이끌었다”고 설명했다. 이어 “대규모 리뉴얼 투자에 따른 감가상각비 증가로 영업이익은 다소 부진하겠지만, 상반기 대비 감익폭은 축소될 것”이라고 덧붙였다.

또한 “면세점은 시내점 경쟁 완화로 수익성이 개선되고 있으나, 공항점 임차료 부담으로 영업적자가 전분기(-15억원) 대비 확대될 전망”이라며 “중장기적으로는 인천공항 신규 사업권 확보(DF2·DF4 구역 낙찰)로 외형 확대 기반을 마련했다”고 분석했다.

신한투자증권은 2025년 신세계 연결 매출액을 6조9180억원(전년동기대비 +5.3%), 영업이익을 4774억원(전년동기대비 -0.1%), 순이익을 1574억원(전년동기대비 +46%)으로 전망했다.

밸류에이션 측면에서는 “2026년 예상 주가수익비율(PER) 7.6배, 주가순자산비율(PBR) 0.37배 수준으로 저평가 구간이며, 향후 3년간 매년 자사주 20만주(2%) 이상 소각과 배당성향 30% 이상 확대는 강력한 하방 지지 요인”이라고 평가했다.

신세계는 1955년 설립된 유통기업으로, 백화점 13개점을 포함해 유통·면세·호텔 등 다양한 사업을 운영하고 있다. 최근에는 고객 중심 본질에 집중하여 혁신적 콘텐츠 생산, 신사업 성장동력 발굴 및 수익성 강화를 통한 경쟁 우위를 확보하고 있다.

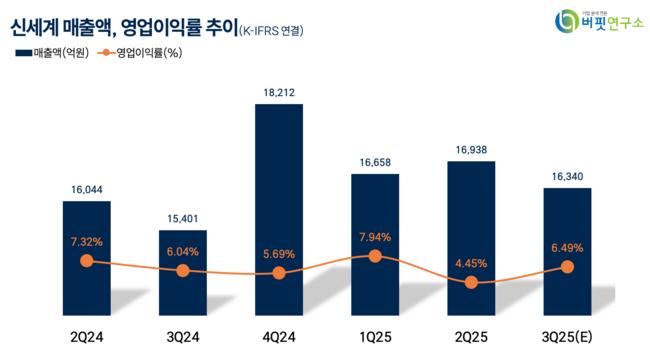

신세계 매출액, 영업이익률 추이. [자료=버핏연구소]

신세계 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>