Update2025.10.16 목

한국투자증권은 16일 삼성바이오로직스(207940)에 대해 삼성바이오로직스 4공장 풀가동과 자회사 삼성바이오에피스의 성과금 영향으로 3분기 최대 매출과 영업이익을 기록할 것이라며, 투자의견 ‘매수’와 목표주가 132만원을 유지했다. 삼성바이오로직스의 전일 종가는 112만7000원이다.

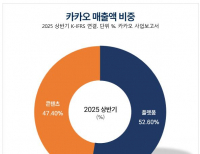

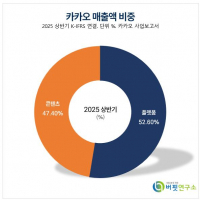

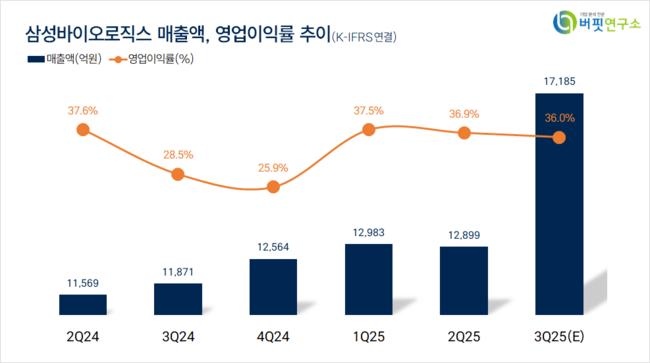

위해주 한국투자증권 애널리스트는 “매출액 1조7185억원(전년동기대비 +45%), 영업이익 6187억원(전년동기대비 +83%, 영업이익률 36%)으로 컨센서스 대비 매출액 11%, 영업이익 22% 상회할 것”이라며 “삼성바이오로직스 매출액 1조3095억원(전년동기대비 +23%)으로 분기 최초로 4공장 풀가동이 시작되며 가동률 상승에 따른 실적 변화가 나타날 것”으로 예상했다.

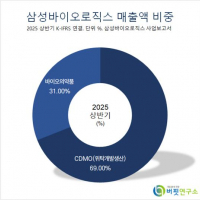

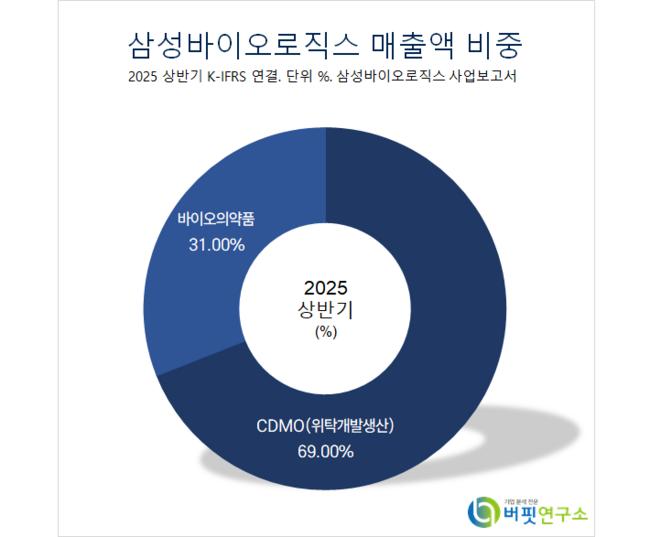

삼성바이오로직스 매출액 비중. [자료=버핏연구소]

삼성바이오로직스 매출액 비중. [자료=버핏연구소]

또 “삼성바이오에피스 매출액 4490억원(전년동기대비 +36%)으로 에피스클리 미국 론칭에 따른 성과금 400억원을 수령할 것”이라며 “별도 매출 성장이 모두 좋고 내부거래가 감소하는 분기인데 원달러 강세까지 더해져 분기 최대 매출과 영업이익을 나타낼 것”으로 전망했다.

한편 “관세 리스크가 남았음에도 지난달 1조8000억원 수준의 수주를 체결했다”며 “고객사로 추정되는 빅파마가 미국 외 지역에 의약품을 판매할 목적으로 의뢰했거나 관세에 따른 비용 상승을 고려해도 의뢰할 수밖에 없는 공급자 우위 시장이기 때문”으로 추정했다.

이어 “삼성바이오로직스는 미국 진출을 적극적으로 검토하고 있다”며 “최근 빅파마는 듀얼소싱을 선호하는 경향이 늘고 있어 글로벌 캐파 확장 외 미국 증설에 대한 필요성이 높아질 수 있지만 미국 진출 여부, 6공장 착공 등 의사 결정은 경영 구조 안정화되는 인적 분할 이후일 것”이라고 전했다.

끝으로 “오는 11월 24일 재상장 후 삼성바이오로직스의 멀티플 리레이팅이 있을 것”이라며 “상대적으로 성숙한 제약/바이오 시장인 스위스에서도 론자에게는 헬스케어 지수 대비 80% 수준의 프리미엄을 부여하는 것을 고려하면 KRX헬스케어 지수 대비 삼성 바이오로직스 멀티플은 리레이팅될 가능성이 높다”고 판단했다.

삼성바이오로직스는 mRNA, ADC, 세포/유전자 치료제 등 바이오의약품의 위탁생산, 세포주/공정 개발 서비스를 제공한다. 올해 삼성 오가노이드 사업을 런칭했다.

삼성바이오로직스. 매출액 및 영업이익률. [자료=버핏연구소]

삼성바이오로직스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>