Update2025.10.21 화

신한투자증권이 20일 크래프톤(259960)에 대해 여러 신작 투자와 퍼블리싱을 진행했지만 성과가 미미하고 'PUBG: 배틀그라운드(이하 배틀그라운드)'의 성장률 둔화도 예상된다며 투자의견 '중립'을 유지하고 목표주가를 '미제시'했다. 크래프톤의 전일종가는 28만5000원이다.

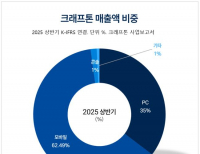

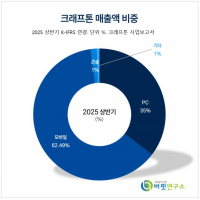

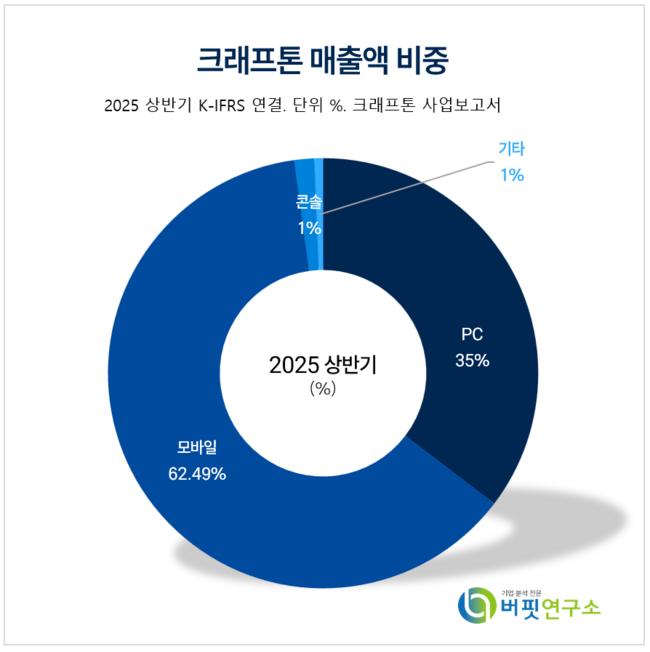

크래프톤 매출액 비중. [자료=크래프톤 사업보고서]

크래프톤 매출액 비중. [자료=크래프톤 사업보고서]

강석오 신한투자증권 연구원은 크래프톤이 3분기 영업수익 8160억원(전년동기대비 +13.4%), 영업이익 3548억원(전년동기대비 +9.4%)으로 영업이익 시장추정치 3591억원에 부합할 것으로 전망했다.

강석오 연구원은 "배틀그라운드 PC는 7월 에스파, 8월 부가티, 9월 GD 콜라보를 진행하며 작년과 같은 콜라보 효과와 계절성을 재현했다"며 "모바일은 스포츠카 브랜드뿐만 아니라 중국 '너자2' 콜라보로 반등했다'고 분석했다.

이어 "'인조이'가 반등에 실패하고 '어비스 오브 던전'이 글로벌 출시를 사실상 포기하게 되며 단기 성장 동력이 부재한 상황이다"며 "최근 '배틀필드6', '발로란트 모바일', '델타포스' 등 슈팅 장르 신작이 늘어나며 경쟁 강도가 높아짐과 동시에, 배틀그라운드 과금 강도도 충분히 높아진 상황이라 콜라보 중심의 성장은 올해 하반기까지일 것"이라고 판단했다.

끝으로 "인수합병(M&A)과 투자를 통해 지식재산권(IP)를 확보하는 모습이지만 이를 활용한 신작의 퀄리티를 보장할 수는 없다"며 "안정적인 현금 흐름에는 이견이 없지만 게임 업종에서 기대할 수 있는 신작 통한 폭발적인 외형 성장과 영업 레버리지를 보기는 어렵다"고 전했다.

크래프톤은 게임 개발 및 퍼블리싱을 주력으로 하며, 배틀그라운드, 서브노티카 등을 서비스하고 올해 인조이를 얼리 액세스로 출시했다. 현재는 제작 및 퍼블리싱 역량을 강화하며 IP 확보에 집중하고 있다.

크래프톤 매출액 및 영업이익률 추이. [자료=버핏연구소]

크래프톤 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>