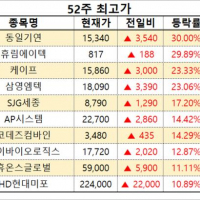

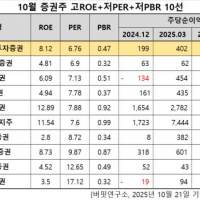

Update2025.10.22 수

한화투자증권이 21일 HDC현대산업개발(294870)에 대해 저가 매수가 유효한 구간이라며 투자의견 '매수'와 목표주가 3만6000원을 '유지'했다. HDC현대산업개발의 전일종가는 1만9160원이다.

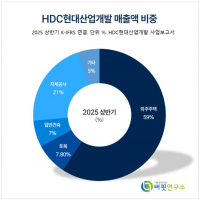

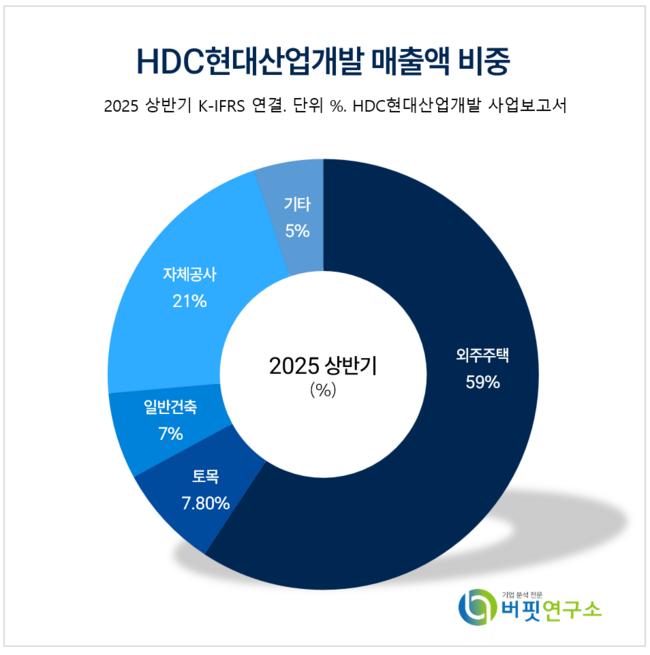

HDC현대산업개발 매출액 비중. [자료=HDC현대산업개발 사업보고서]

HDC현대산업개발 매출액 비중. [자료=HDC현대산업개발 사업보고서]

송유림 한화투자증권 애널리스트는 HDC현대산업개발의 3분기 매출액과 영업이익을 각각 1조800억원(전년동기대비 -0.9%), 775억원(전년동기대비 -7.2%)으로 예상했다. 이는 시장 영업이익 추정치인 992억원보다 21.9% 낮은 수치다.

송유림 애널리스트는 수원 입주 매출 이연 그리고 예상보다 더딘 서울원 공정률 진행 등으로 자체 매출이 기대보다 약했던 것과 외주 현장의 도급증액 지연, 토목 손실 발생 등이 추정치 하회의 주요 원인이라고 설명했다. 다만 영업이익률이 7%까지 올라오는 등 마진 개선 추이가 유지되고 있으며, 적어도 2028년까지는 가파른 이익률 개선이 이어질 것이라고 덧붙였다.

그는 "HDC현대산업개발이 연초 계획한 주택 분양공급은 1만1375세대로 직전 4개년 평균 약 8700세대 대비 30% 가량 많은 물량이다"라며 "지난 실적 발표를 통해 공급 계획을 1만3702세대로 추가 상향했는데, 이는 천안아이파크시티 착공을 순차적으로 진행하고, 파주 메디컬시티를 포함시킨 영향이다"고 말했다.

이어 "4분기 중 가장 큰 현장인 파주 메디컬은 모델하우스 오픈을 앞두고 있다"며 "내년에도 청주가경 7,8단지, 씨티오씨엘 8,9단지 등을 포함해 연간 공급 세대수가 줄지 않을 전망이다"고 전했다.

끝으로 "비우호적 주택사업 환경에도 불구하고 양질의 착공이 이뤄지고 있다"라며 "독보적인 이익 개선이 기대되는 만큼 저가 매수가 유효한 구간이라고 판단한다"고 밝혔다.

HDC현대산업개발은 외주주택, 토목, 일반건축을 주사업으로 하며, 'IPARK' 브랜드를 보유한 종합건설회사로서 민간수주, 도시정비, 복합용도개발을 수행하고 있다.

HDC현대산업개발 매출액 및 영업이익률 추이. [자료=버핏연구소]

HDC현대산업개발 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>