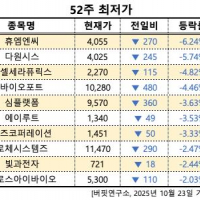

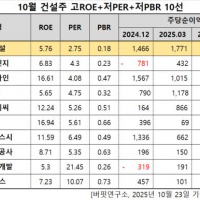

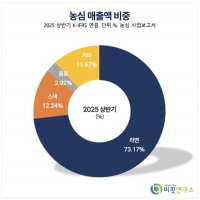

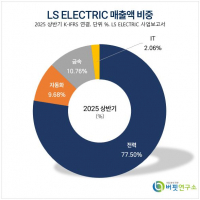

Update2025.10.23 목

NH투자증권은 23일 서부T&D(006730)에 대해 외국인 관광객 유입에 에어비앤비 규제가 더해지며 호텔 부문 수혜가 지속될 것이고 내년 토지 개발로 실적이 성장할 것이라며, 투자의견 ‘매수’와 목표주가 1만3000원을 신규 제시했다. 서부T&D의 전일 종가는 8940원이다.

문소영 NH투자증권 애널리스트는 “외국인 관광객 증가로 서울 호텔 부족 현상이 지속되고 있다”며 “중국인 단체 관광객 무비자 허용과 내년 에어비앤비 규제로 서울 호텔 수요-공급이 타이트해질 것”으로 전망했다.

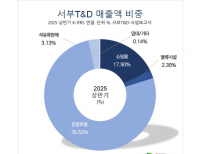

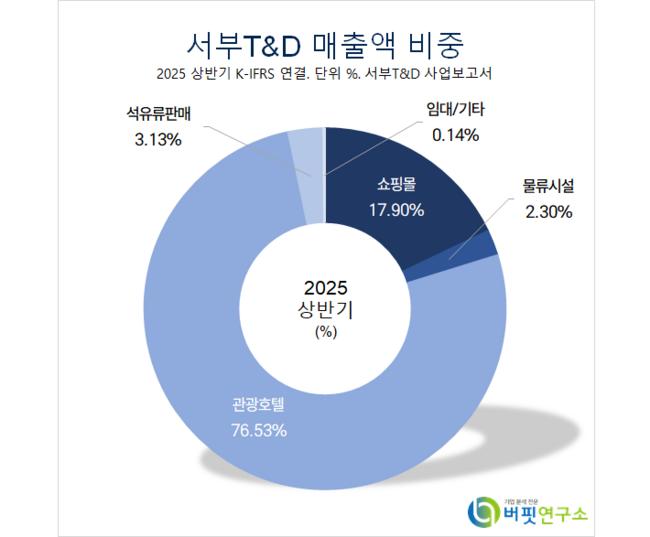

서부T&D 매출액 비중. [자료=버핏연구소]

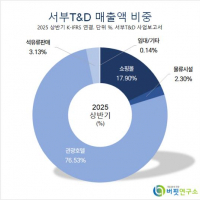

서부T&D 매출액 비중. [자료=버핏연구소]

그는 “서울 호텔 ADR(객실요금)이 상승하며 서부T&D 호텔 부문 수혜가 지속될 것”이라며 “종속회사 리츠를 포함해 2684개의 호텔 객실 수익을 인식하고 경쟁사 대비 OCC(투숙률) 상승 여력도 높아 매출 성장과 레버리지 효과가 두드러질 것”으로 판단했다.

한편 “나진상가, 신정동 부지 개발이 구체화되는 점도 주목해야 한다”며 “나진상가는 지난 6월 세부 개발 계획이 확정됐고 내년 하반기 착공할 예정”이라고 전했다.

끝으로 “신정동은 4분기부터 보유부지에서 운영하던 주유소, 주차사업을 중단하고 개발을 준비하고 있다”며 “나진상가 개발 손익이 내년 하반기부터 인식되며 수익원 다각화가 가능할 것”으로 기대했다.

서부T&D는 관광호텔업, 쇼핑몰, 석유류 판매업을 영위한다. 서울드래곤시티, 인천 연수구 스퀘어원을 운영하고 있다.

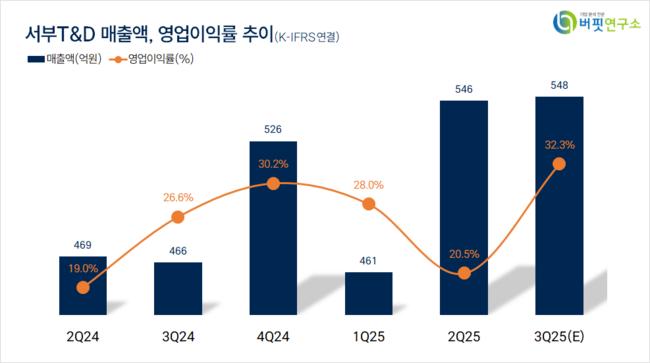

서부T&D. 매출액 및 영업이익률. [자료=버핏연구소]

서부T&D. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>