Update2026.08.02 일

삼성증권은 27일 JYP엔터테인먼트(JYP Ent.)(035900)에 대해 아티스트들의 안정적 성과 확대와 플랫폼 사업의 수익성 개선이 이어지고 있다며, 투자의견 ‘매수’와 목표주가 99000원을 유지했다. 지난 26일 종가는 76100원이다.

최민하 삼성증권 애널리스트는 “스트레이 키즈, 트와이스, 데이식스가 공연·굿즈·상품기획(MD)·음원 전 부문에서 안정적 흐름을 이어가고 있고, 엔믹스와 넥스지(NEXZ), 킥플립 등 신인 그룹들도 팬덤 확장을 통해 영향력을 넓혀가고 있다”고 설명했다.

그는 “역대급 투어를 마친 스트레이 키즈와 데뷔 10년 차 트와이스가 견조한 성장세를 이어가고 있으며, 엔믹스는 10월 17일 발매한 정규 1집으로 주요 음원차트에서 커리어 하이를 기록했다”고 덧붙였다.

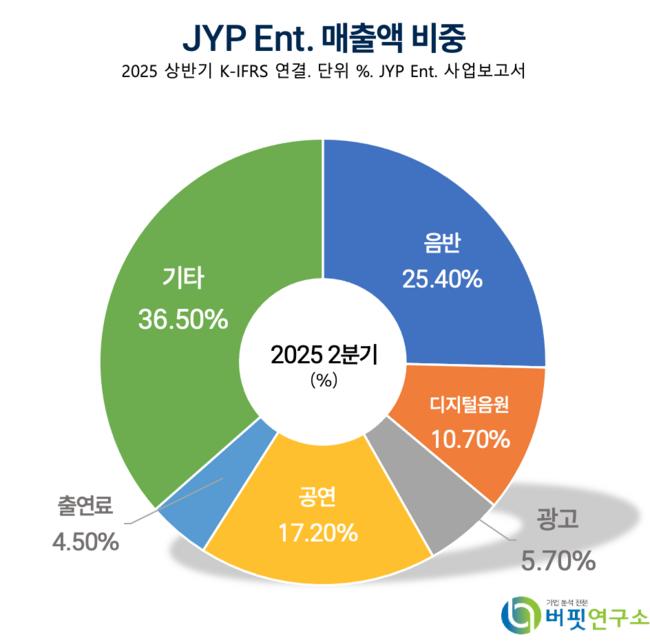

JYP Ent. 매출액 비중. [자료=버핏연구소]

JYP Ent. 매출액 비중. [자료=버핏연구소]

삼성증권은 3분기 연결기준 매출액 2161억원(전년동기대비 +26.8%), 영업이익 521억원(전년동기대비 +7.6%)을 예상했다. 스트레이 키즈의 정규 4집 366만장, 트와이스 정규 4집 79만장, 킥플립 미니 3집 41만장 등 음반 판매량이 548만장에 달하며 실적을 견인했다.

또한 트와이스가 참여한 애니메이션 ‘케이팝 데몬 헌터스’ 사운드트랙 흥행이 음원 수익 증가로 이어졌고, 스트레이 키즈 유럽 투어와 트와이스의 서울·일본 투어도 매출 반영이 기대된다고 밝혔다.

이어 그는 “글로벌 팬 플랫폼 ‘팬즈(FANS)’의 유료 멤버십 서비스가 론칭되며 MD 판매가 확대되고, 자회사 블루개러지의 수익성도 안정화될 전망”이라며 “인공지능(AI)을 활용한 가상 아티스트 제작 프로젝트를 통해 아티스트 지식재산권(IP) 확장 가능성도 확인할 필요가 있다”고 분석했다.

삼성증권은 “2분기 이후 실적 체력이 확인됐으며, 하반기에도 주력 아티스트들의 신보 발매와 투어 활동이 이어지는 가운데 저연차 아티스트의 글로벌 활동이 확대되고 있다”며 “브랜드 협업 확대를 통한 IP 라이선싱 및 MD 매출 성장세가 지속될 것”이라고 평가했다.

2025년 매출액은 7445억원(전년동기대비 +23.7%), 영업이익은 1613억원(전년동기대비 +25.8%), 순이익은 1726억원(전년동기대비 +76.9%)으로 전망된다. 내년에는 매출액 8057억원, 영업이익 1767억원, 순이익 1321억원이 예상된다. 2025년 기준 자기자본이익률(ROE) 31.1%, 주가수익비율(P/E) 15.6배, 기업가치대비이익비율(EV/EBITDA) 13.5배 수준이다.

JYP엔터테인먼트는 지난 1996년 설립된 엔터테인먼트사로, 2001년 코스닥에 상장했다. 트와이스, 스트레이 키즈, 있지, 니쥬 등 주요 아티스트를 보유하며 음반·공연 사업을 운영하고, 지식재산권 라이선싱과 글로벌 협업으로 콘텐츠 사업을 확장하고 있다.

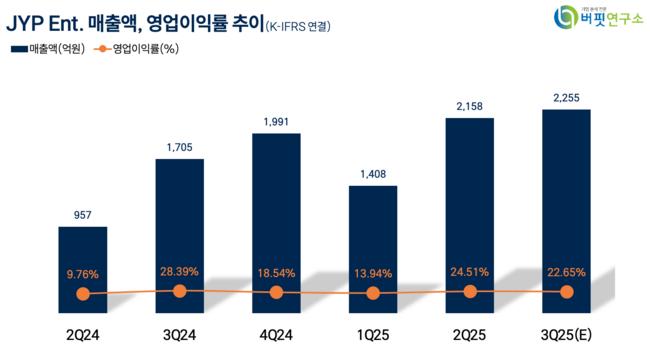

JYP Ent. 매출액, 영업이익률 추이. [자료=버핏연구소]

JYP Ent. 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>