Update2026.05.21 목

[버핏연구소=정지훈 기자] KB증권이 28일 두산에너빌리티(034020)에 대해 미국 중심의 원전 산업 재편, SMR 수주 가시화, 마누가 프로젝트 진행에 따른 수혜가 기대된다며 투자의견 '매수'를 유지하고, 목표주가를 8만9000원에서 11만원으로 23.6% '상향'했다. 두산에너빌리티의 전일종가는 8만1900원이다.

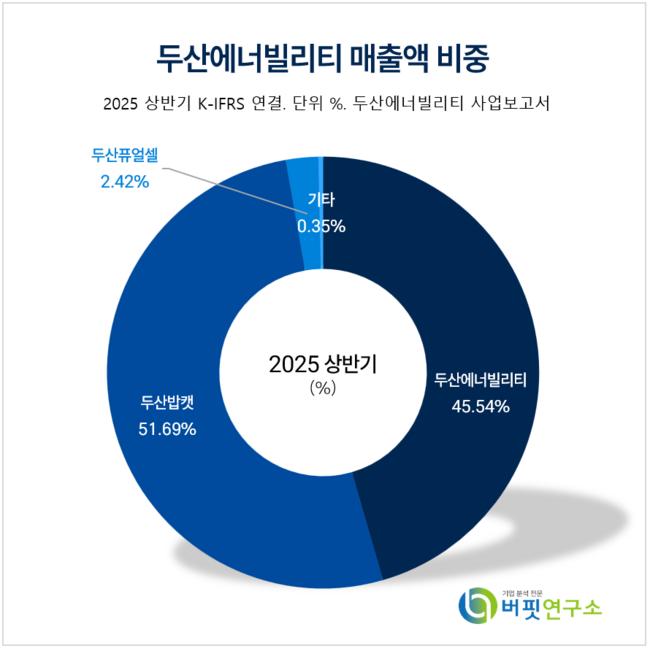

두산에너빌리티 매출액 비중. [자료=두산에너빌리티 사업보고서]

두산에너빌리티 매출액 비중. [자료=두산에너빌리티 사업보고서]

정혜정 KB증권 애널리스트는 미국이 지난 5월 트럼프 대통령의 원전 확대 행정명령 발표 이후 신규 원전 건설을 빠르게 진행 중이라고 전했다. 지난 24일 기본설계(FEED) 계약을 체결한 페르미(Fermi)는 오는 2032년 가동을 목표로 대형원전 4기를 건설할 예정이며, 캐나다와도 업무협약(MOU)를 체결하는 등 북미와 유럽 지역을 중심으로 적극적인 원전 건설을 추진하고 있다.

정혜정 애널리스트는 "중심이 되는 웨스팅하우스의 원전 공급망 구축과 재건이 절대적으로 필요한 상황이라서, 핵심 기자재 제작을 담당하는 두산에너빌리티에 대한 수혜가 예상된다"고 말했다.

이어 "두산에너빌리티 소형원전(SMR) 전략 파트너사인 엑스 에너지(X-Energy)는 아마존으로부터 올해 2월까지 총 12억 달러(한화 1조7202억원) 투자를 유치했다"며 "엑스 에너지는 모듈 4기(320MW) 규모의 SMR 발전소를 2030년 초 상업 운전을 목표로 진행할 예정으로 향후 두산에너빌리티의 기자재 수주도 기존 예상 대비 앞당겨질 전망이다"고 설명했다.

끝으로 "지난 21일 언론 보도에 따르면 한국 정부는 한미 무역협상에서 원전 협력인 마누가(MANUGA, 미국 원자력 협력을 다시 위대하게)를 협상 카드로 검토 중"이라며 "특히 미국은 중국에 대한 경쟁 우위 확보를 위해 미국 주도의 공급망 구축에 주력할 것으로 보여 협력 강화 시 정치적 우호관계에 있으면서 건설 경험이 있는 국내 원전주의 추가 수혜가 기대된다"고 마무리했다.

두산에너빌리티는 발전설비, 담수설비, 주단조품, 건설 부문과 건설기계, Portable Power 장비, 연료전지 주기기 사업을 영위하고 있다. 더해 원자력설비, 복합화력설비, 해상풍력발전기 등에서 원자로, 증기발생기를 생산하며, 발전소 운영 서비스도 제공하고 있다.

두산에너빌리티 매출액 및 영업이익률 추이. [자료=버핏연구소]

두산에너빌리티 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>