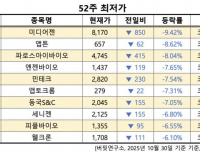

Update2025.10.30 목

흥국증권은 30일 티씨케이(064760)에 대해 국내외 NAND 전환 투자가 가속화되며 티씨케이의 수혜가 기대된다며, 투자의견 ‘매수’와 목표주가 21만원을 유지했다. 티씨케이의 전일 종가는 16만8900원이다.

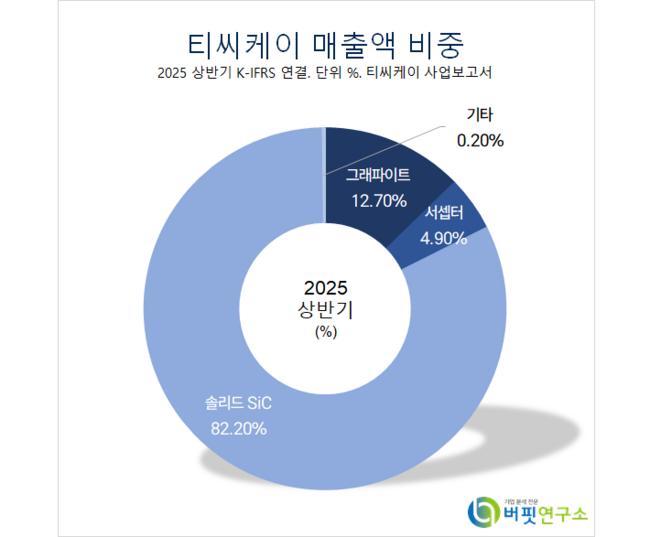

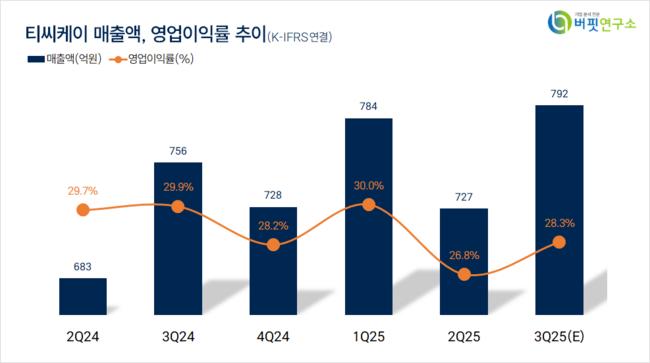

손인준 흥국증권 애널리스트는 “3분기 매출액은 792억원(전년동기대비 +5%), 영업이익은 224억원(전년동기대비 -1%)으로 나타났다”며 “그래파이트(반도체/태양광용 흑연), 서셉터(태양광용 흑연)의 매출 둔화와 중국 고객사 SiC(반도체 공정 부품) 부품 재고 조정이 지속되면서 당사 추정치인 영업이익 238억원을 하회했다”고 설명했다.

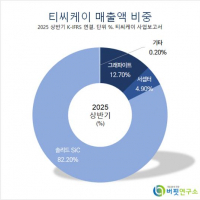

티씨케이 매출액 비중. [자료=버핏연구소]

티씨케이 매출액 비중. [자료=버핏연구소]

이어 “3분기 적용 환율도 영업이익률에 부정적이었다”며 “다만 북미 주요 고객사향 SiC Ring 출하는 견조한 성장세를 유지해 NAND 공급 업체들의 전환 투자 수혜가 확인되고 있다는 점이 긍정적”이라고 전했다.

한편 “AI 인프라 내 eSSD 수요 급증에 따라 NAND 공급 업체들의 전환 투자가 가속화되고 있다”며 “램리서치에 따르면 최근 실적 컨퍼런스 콜을 통해 eSSD 공급 부족이 가시화되며 NAND 공급업체들의 장비 업그레이드 사이클이 가속화될 것”으로 예상했다.

또 “SK하이닉스도 321단 공정이 연말부터 증가해 내년 말 기준 50% 이상의 출하 비중을 차지할 것”이라며 “삼성전자는 내년 2분기부터 V10 전환에 나설 것이고 샌디스크, 키노시아는 올해부터 218단 증가에 나섰고 내년 300단 진입도 앞두고 있다”고 밝혔다.

그는 “YMTC도 eSSD 시장 진입을 위한 전환 투자 지속 중이며 내년 신규 팹 개소를 앞두는 등 가장 공격적인 공급 정책을 펼치고 있다”며 “300단 이상 공정 전환 시 SiC Ring 사용량이 증가할 것이고 위 업체들 모두 티씨케이 SiC Ring의 최종 사용자인 만큼 티씨케이의 Solid SiC 실적이 견조한 성장세를 유지할 것”으로 전망했다.

끝으로 “NAND 업체들의 300단 이상 공정 진입이 본격화되며 SiC Ring 사용량이 크게 증가할 것이고 파운드리 2nm, HBM TSV 등에서 TAM 확대 기대감도 유효하다”며 “메모리·파운드리 모두 식각 공정의 중요도가 커지는 기술 패러다임 속에서, 티씨케이는 최대 수혜가 예상되는 부품 업체로써 향후 실적 성장 및 주가 상승 모멘텀이 지속될 것”으로 기대했다.

티씨케이는 반도체용 고순도 흑연제품을 제조한다. 반도체, 태양전지, LED 부품을 전문으로 하며 국내 최초로 가공, 고순화, CVD SiC-Coating의 일괄생산체제를 구축했다.

티씨케이. 매출액 및 영업이익률. [자료=버핏연구소]

티씨케이. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>